В ожидании шоу в Джексон Хоул

Технически распродажи прошлой недели были спровоцированы терактом в Барселоне, но фундаментально − это было очередное разочарование в способности администрации США реализовать обещанные реформы.

Июльские протоколы ФРС не сумели пролить свет на дальнейшие планы по ужесточению денежно-кредитной политики и сокращению баланса, хотя практически все данные подтвердили ускорение роста экономики. Перед публикацией Трамп огласил о роспуске двух консультативных советов − представители бизнеса, которые, как планировалось, должны были разработать рекомендации по стимулированию роста экономики, вышли из этих рабочих групп в знак протеста против реакции Трампа на события в Шарлотсвилле.

Реакцию рынка можно считать не совсем корректной, тем более, что появились слухи об отставке Гэри Коэна, по большинству прогнозов – будущего главы ФРС. Белый дом пытался разубедить массы, но уже понятно, что мир ждет очередного тактического поражения скандального президента. В частности, из-за падения основных фондовых активов прошла волна хеджирования и/или репатриации валютных рисков в иену, причем более сильная, чем на угрозах конфликта с КНДР. Данные прошлой недели показали, что экономика Японии выросла во втором квартале наибольшими темпами за два года, выросли потребительские и корпоративные расходы, и, наконец, проявился долгожданный рост внутреннего спроса, хотя рост зарплаты и инфляция остаются подавленными.

Единое мнение всех членов ФРС формировалось только по срокам начала сокращения баланса – заявление об этом ожидается 20 сентября при отсутствии какого-либо политического или экономического форс-мажора. Перед принятием решения о повышении ставок на декабрьском заседании, ФРС обязательно будет оценивать реакцию финансовых рынков на начало сокращения баланса.

Предполагается, что увольнение Стива Бэннона, главного стратегического менеджера Трампа, должно поставить точку в истории с Шарлотсвилле, хотя консервативный блок республиканцев выступил резко против этой отставки. История с расследованием Мюллера далека от завершения и продолжает давить негативом на рынки, кроме того, на фоне проведения совместных военных учений США−Южная Корея в период с 21 до 31 августа риск нового запуска ракет Пхеньяном сохраняется.

Основная идея встреч 24-26 августа − динамичное развитие глобальной экономики – допускает выступления практически на любую тему. Уже известно, что вступительное заявление Йеллен ожидается в 17.00мск, а Драги − в 22.00мск. На данный момент опасения (ФРС по поводу замедления инфляции и ЕЦБ – о дальнейшем укреплении евро) сигнализируют о крайней осторожности регуляторов.

Риторику ФРС ожидать оптимистичной, председатель всегда предпочитала опираться на рост рынка труда, а не на динамику инфляции. Позитивные данные опросов потребителей и производителей дают госпоже Йеллен основания для оптимизма в отношении перспектив роста экономики США, что автоматически приводит к продолжению нормализации политики ФРС.

Протокол ЕЦБ существенно подпортил картину по евро. Рост более чем на 12% в этом году создает высокую вероятность проблем с экспортом европейских товаров в 3-м квартале, и если движение вверх не прекратится, то вряд ли ЕЦБ пойдет на какие-либо решительные шаги в отношении нормализации денежно-кредитной политики в сентябре. Драги планирует выступить сначала 23 августа в 10.00мск на встрече нобелевских лауреатов, а уж потом − в Джексон Хоул. Оба выступления будут напоминать танцы с волками: Германия (особенно перед выборами в парламент!) выступает за немедленное прекращение евроQE и повышение ставок, а США требуют высокого курса евро для заключения более выгодного нового торгового соглашения между Америкой и ЕС. Тем не менее, главного удара по рынку стоит ждать именно в Германии− любой намек, что текущий рост евро угрожает достижению целей ЕЦБ, приведет к вертикальному падению EUR/USD, но не факт, что Драги решится на подобное заявление.

Также отметим следующее

- Фунт выдал еще одну порцию смешанных данных, которые указывают на неравномерный и нестабильный рост и усиление потребительского спроса в ближайшие месяцы. Великобритания в лице министра Дэвиса пытается перейти к следующей стадии переговоров и обсудить более значимые юридические и торговые вопросы, а уж потом подсчитывать окончательную сумму платы за выход из ЕС. Договориться пока не получается, возможно, переговоры будут отложены в ближайшее время и возобновятся не раньше декабря.

- На фоне снижения спроса на нефть со стороны Китая усилий ОПЕК явно недостаточно, чтобы доставить неприятности американским производителям сланцевой нефти: несмотря на падение мировых цен, они готовы обновить рекорд по объему добычи уже в сентябре 2017 года. Крупные компании, такие как Pioneer Natural Resources Co. и Devon Energy Corp. захеджировали свои поставки и зафиксировали свои первичные цены до 2023 года.

- Стартовавшие на прошлой неделе переговоры по НАФТА начинают напоминать битву за Brexit из-за жесткой позиции Белого Дома, который считает необходимым сокращение профицитов торговых балансов с участниками соглашения любой ценой. Возможно, Трамп имеет слабое понятие о том, что Канада закупает у Штатов товаров и услуг на сумму, большую, чем Китай, Япония и Британия вместе взятые, а дефицит с Мексикой стремительно снижается. Выход из НАФТА означает разрыв цепочки промышленных и энергетических поставок, что губительно, в первую очередь, для США.

- Пекин принял решение о запрете части экспорта Северной Кореи, хотя это не спасло его от начала расследования США в отношении кражи интеллектуальной собственности. Начало торговой войны США с Китаем состоялось. Глобальные перспективы этих «боевых» действий оцениваются в 2-3 года, в краткосроке любые новости на данную тему – повод для спекуляции. Китай усилил контроль над оттоком капитала и ограничил инвестиции в иностранные активы. Серьезной статистики по нему на текущей неделе нет.

На текущей неделе обращаем внимание на индексы от ZEW − еврозоны и Германии, индекс PMI − еврозоны и США, ИПЦ Японии, и отдельно по США: продажи новостроек, данные по товарам долгосрочного пользования, индекс потребительских настроений. Внимательно слушаем всю околорыночную информацию – поводов для спекуляций предостаточно.

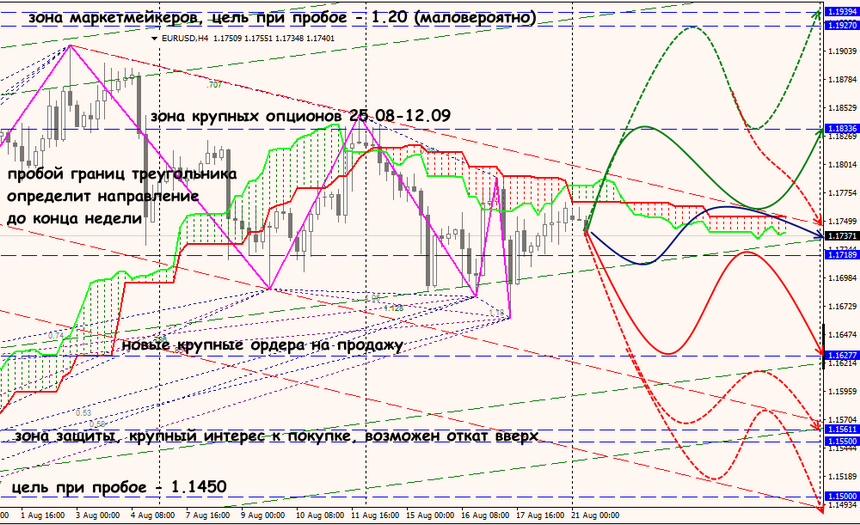

Технический анализ EUR/USD

Технический анализ USD/JPY