Лихорадка Трампа идет на убыль. Лекарство найдено?

Выдержанные в традиционных тонах выступления Трампа и Йеллен компенсируют друг друга, снимая напряжение рынков перед заседанием ФРС. Евро нервничает из-за французских баталий, арабы предлагают нефть по скидке, страны третьего мира торопятся разместить еврооблигации до повышения американских процентных ставок.

В первой нормальной президентской речи, перед Конгрессом - Трамп отступил от шаблона и, пытаясь продать свой популизм в более привлекательной упаковке, призвал нацию к преодолению разногласий. Воинственность риторики сохраняется, но она стала звучать мягче, чтобы смягчить потерю репутации в глазах общественности. Сольная политика президента Трампа достаточно ограничена - для реализации практических всех предвыборных обещаний требуется согласие законодателей и активная коалиция с оппонентами.

Не были озвучены подробности налоговой политики, реформы внутренних программ ради увеличения военных расходов, но слегка демократизирована политика в области депортации. По сути, столь ожидаемый спич оказался презентацией без цифр, сроков и подробностей, но рынки были терпеливы и оптимистичны, и они останутся такими в течение еще какого-то времени. Подтвержден запрос Конгрессу на $1 трлн. («инфраструктурные инвестиции»), солидарность с НАТО, исключение Ирака из закона об иммиграции. На руку Трампу играет и ожидаемое скорое повышение ставки ФРС, а также тот фактор, что в следующем году руководство ФРС, скорее всего, сменится. Если президент действительно желает ослабления доллара, то ему нужна замена Йеллен и назначение кого-то еще более «мягкого», чем она. Если мы увидим мягкую бюджетную политику, как и ожидают рынки, это будет позитивный сигнал для роста экономики и фондового рынка.

Йеллен считает, что изменение ставок, «вероятно, будет уместно» 15 марта, если данные по занятости и инфляции продолжат соответствовать ожиданиям регулятора. Трудно оценивать эти факторы, если данные об индексе потребительских цен выйдут в день заседания ФРС, а ее любимый индикатор инфляции - только 31 марта. Формулировка, как всегда, оставляет пространство для фантазии, но, зная Йеллен, можно считать, что дано прямое указание на повышение. ФРС приближается к достижению своих целей (стабильной инфляции около 2% и уровню безработицы в 4,8%), что почти соответствует показателю, который считает устойчивым в долгосрочной перспективе. Если ближайший отчет по NFP окажется сильным, то рост ставок в марте станет решенным делом.

Палата Лордов Великобритании проголосовала за внесение поправок в законопроект о Брекзите с целью гарантий для жителей ЕС, уже проживающих в Великобритании, сохранить это право. Мэй обязательно использует большинство в Палате Общин для преодоления этого решения. Британские юристы пришли к выводу, что Великобритания юридически имеет все основания не выплачивать Евросоюзу почти €60 млрд. по ранее заключенным соглашениям после Brexit, и у Брюсселя нет законных оснований требовать эти деньги. Страна может предложить оплачивать проекты Евросоюза до 2020 года и пенсии чиновников - в добровольном порядке, только если это обеспечит Британии привилегированный доступ к рынкам и сотрудничеству в таких областях, как правосудие и безопасность.

Евро вырос на французских слухах замены Фийона на Жюппе, и вообще любая информация о кандидатах станет мощным драйвером для роста EUR/USD. Решение о замене кандидата должно быть принято до 17 марта - в этот день прекращается регистрация кандидатов на пост президента Франции. Евро может расти перед заседанием ЕЦБ 9 марта на фоне перебалансировки портфелей инвесторов в ожидания сокращения размера программы QE. В любом случае, данное заседание проходное и будущая политика ЕЦБ напрямую связана с результатами выборов в Голландии и Франции.

Из других новостей отметим:

- В среду глава Еврокомиссии Юнкер представил «Белую книгу», в которой дана оценка будущего после Brexit и основные проблемы Европы в ближайшее десятилетие. В документе предложены 5 сценариев развития ЕС в период до 2025 года. Время публикации приурочено к празднованию юбилея - 25 марта исполнится 60 лет с момента подписания Римского договора. Тем временем евро продолжают выкупать, и понятно, на какие средства - деньги приходят с погашения короткого долга.

- Чтобы остановить потерю доли на рынке, Саудовская Аравия резко снизила цены на все сорта своей нефти для ВСЕХ клиентов, что стало сюрпризом для рынка. Максимальные скидки получили партнеры в Азии - ключевом для арабов рынке, европейские клиенты - скидку в $0.10-0.45-0.60, на рынке США скидки составят $0.10 на тяжелые марки нефти и $0.20-0.30 на легкие. В 2016 году саудиты впервые потеряли статус крупнейшего поставщика нефти в Китай (уступив России), а общий экспорт упал до 7,04 млн. барр/сутки - минимум с 2015 года. Кроме того, на рынок возвращается новый конкурент - на фоне растущей добычи и переполненных хранилищ (520 млн. барр.) сланцевая Америка закрывает ту нишу на рынке, которую оставила ОПЕК после войны за сокращение производства. Причем американская нефть снова начала поступать в Азию, а общий экспорт вырос до 1,2 млн. барр/сутки на конец февраля.

- Курс биткоина впервые в истории поднялся выше цены золота: при закрытие торгов электронной биржи Kraken в четверг биткоин стоил $1268, тогда как золото - на уровне $1233 за тройскую унцию. Dow Jones обновил исторический максимум, впервые превысив отметку в 21000 пунктов, за ним потянулись глобальные индексы фондовых бирж, включая S&P 500. Учитывая, что ни одна из инициатив Трампономики еще не получила одобрения Конгресса (ни снижение налогов, ни повышение бюджетных расходов), то текущая реакция рынка не может быть вызвана исключительно действиями нового президента. Инвесторы видят низкие процентные ставки, рост ВВП и медлительность действий центробанков по отношению к мягкой монетарной политике. Это рецепт бычьего направления на рынках, даже если курс президента Трампа окажется тупиковым.

Для доллара эта неделя была лучшей в 2017 году - но затем случились странные движения, особенно после выступления Йеллен. В пятницу доллар США значительно подешевел, обновив минимум 1 марта, что было обусловлено частичной фиксацией прибыли и коррекцией позиций в преддверии выступлений представителей ФРС.

Кроме NFP, на будущей неделе всем, кто работает по азиатским активам, стоит обратить внимание на данные Австралии и Китая (торговый баланс утром среды, данными по инфляции в четверг). Китай вообще требует особого внимания после реализации Трампом перестройки торговых отношений с Азией, возможное обострение отношений может начаться после саммита минфинов и глав G20 17-18 марта. По Британии интерес представляет торговый баланс, но статистика может оказаться бесполезной, так как, согласно утечке информации, правительство инициализирует статью 50 на следующий день после ратификации законопроекта по Брексит парламентом, что позволит начать переговоры с ЕС 6 апреля.

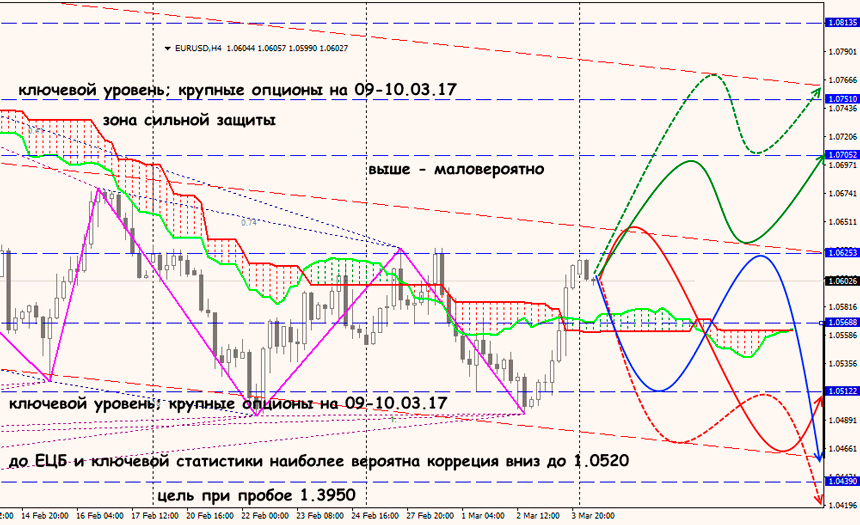

Технический анализ EUR/USD

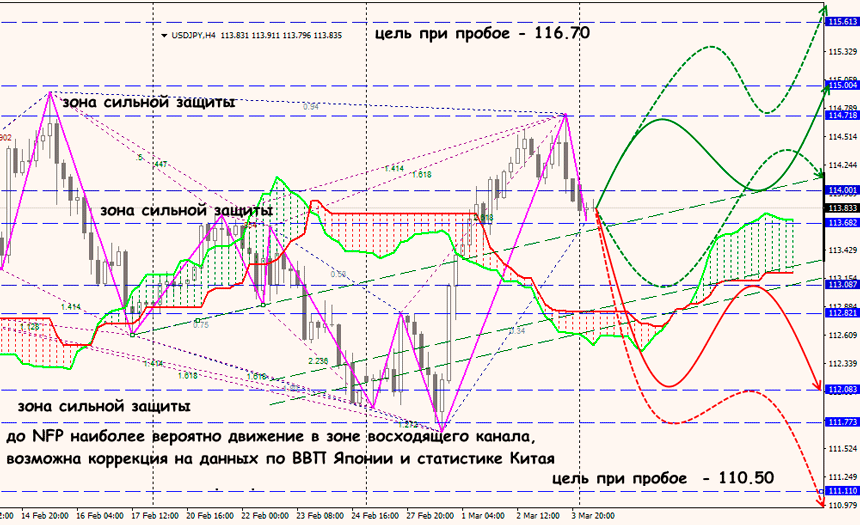

Технический анализ USD/JPY