Политика «плати или уходи»: первые результаты

ФРС удивил только решительностью Пауэлла; Трамп переходит к телефонной политике. Следующие жертвы – Китай и ОПЕК. Члены ФРС не увидели необходимости в корректировке своих прогнозов по причине отсутствия ожиданий по резкому росту инфляции и структурных проблем для экономики США. Федрезерв в очередной раз повысил ставку, риски экономики признал сбалансированными, но далее коррекция ставок возможна только при ускорении роста зарплат. Реакция рынка – спокойная.

Угрозы Трампа дали обратный результат: Пауэлл занял более ястребиную позицию по сравнению с выступлением в Джексон-Хоул: «ФРС делает свою работу, не обращая внимания на политику». Джей уклонился от ответа на вопрос о текущих уровнях нейтральной ставки, но не стал отрицать отсутствие рисков перегрева экономики. Его выступление в Сенате позволяет надеяться, что ФРС остается достойным оппонентом авантюрным выпадам Трампа. Пауэлл даст интервью в среду в 23.00мск, хотя но его мнение по базовым вопросам вряд ли изменится.

Соглашение между Триа и лидерами партий было подписано на падающем флажке поздней ночью. Правительство пришло к соглашению о дефиците бюджета в размере 2,4% на ближайшие три года, что гораздо выше ранее согласованной цели с Еврокомиссией на уровне 0,8% на 2019 год. Долговой и фондовый рынки Италии обрушились в пятницу, но война пока не закончена. 15 октября новый бюджет будет представлен на рассмотрение Еврокомиссии и дебаты ожидаются агрессивными. Если доходность ГКО Италии к тому времени не упадет, то расходы правительство на обслуживание госдолга вырастут, что может вызвать рост дефицита бюджета ближе к критическому уровню в 3% и базовые показатели придется снова корректировать. Рынки ждут снижения рейтингов Италии, что будет оказывать нисходящее давление на евро, по крайней мере, до конца октября.

Мэй на заседании Кабмина не согласилась изменить свой план по соглашению с ЕС на вариант в стиле «Канада+», опасаясь реального раскола Британии. Съезд партии консерваторов с 30 сентября до 3 октября вынесет итоговое решение по планам Brexit и определит судьбу правительства, хотя готовность поддержать компромисс по вопросу миграции уже заявлена. ЕС готовится к отставке Мэй, Юнкер в четверг провел переговоры с лидером оппозиционной партии лейбористов Корбиным. Лейбористы готовы голосовать против любой сделки, требуют второго референдума. Позиция Корбина по Брексит более приемлема для ЕС, но негативны для экономики Британии. При отставке Мэй первая реакция будет на падение фунта.

Страны, поддерживающие ядерное соглашение по Ирану, не намерены отказываться от иранского экспорта. Во вторник министры иностранных дел ЕС, Германии, Франции, Британии, России и Китая подтвердили создание нового механизма на основе SPV для облегчения «законной» торговли между ЕС и Ираном. Механизм позволит осуществлять финансовые транзакции с Ираном обходиться без международной системы SWIFT между частными компаниями, банками и другими структурами, а также смягчит последствия возобновления санкций. Вероятно, такой SPV будет функционировать в евро, а не в долларе, и США не смогут контролировать транзакции. Возмущения госсекретаря Помпео по этому вопросу пока остаются без внимания. В субботу Трамп позвонил королю Саудовской Аравии Салману, чтобы обсудить, как обеспечить стабильность на рынке нефти и поддержать рост мировой экономики. И SPA, и Белый дом подробности не сообщают, но вряд ли Дональду удалось серьезно повлиять на мнение своего визави в столь щепетильном вопросе.

И еще несколько новостей – кратко:

- США, Канада и Мексика достигли договоренности, Трамп уступил Канаде (!бинго!) в вопросе решения споров в ответ на уступки Канады в доступе США на рынок молочной продукции. Заключение соглашения планируется сегодня, логичен всплеск аппетита к риску экспортно-ориентированных и сырьевых валют против доллара, но оптимизм вряд ли будет продолжительным.

- Меркель признала свое поражение на выборах лидера партии ХДС, новый лидер партии Бринкхаус заявил, что в результатах голосования «нет большой проблемы». Он пообещал всячески поддерживать Меркель и усилить правительство и отверг идею голосования о вотуме доверия Меркель.

- Трамп усиливает давление на Китай и любой рост фондовых рынков использует для наращивания воинственной риторики. Теперь Китай подозревается во вмешательстве в предстоящие выборы в Конгресс США и даже телефонный звонок президенту Си Цзиньпину не снизил градус агрессии. Выступление вице-президента Пенса грозит к очередной волной бегства от риска. Если появятся хотя бы мелкие факты на эту тему, то новые санкции в отношении Китая будут очень жесткими. Тем более, что Трамп подписал новый торговый договор с Южной Кореей и останавливаться на этом «победном» пути не собирается.

Основной статистикой недели остается США: отчет ADP, ISM промышленности и услуг. Актуальный NFP требует особого внимания, главная реакция рынка будет на динамику зарплаты: рост на 2,9% подтвердит, что ускорение роста зарплат в августе было не случайным и вызовет рост доллара (в случае 3,0% или выше – сильный и долгосрочный тренд вверх). Значение 2,7% или ниже приведет к нисходящей коррекции по индексу доллара.

По Еврозоне обращаем внимание на PMI за сентябрь, и британские PMI промышленности и услуг в понедельник и среду соответственно. PMI Китая, опубликованные в воскресенье, оказались ниже прогноза, показатель в сфере промышленности упал до границы рецессии, что говорит о резком замедлении экономики и негативно для активов экспортно-ориентированных и сырьевых стран. Однако Китай всю неделю выходной, поэтому основную реакцию рынки отыграют после окончания праздников.

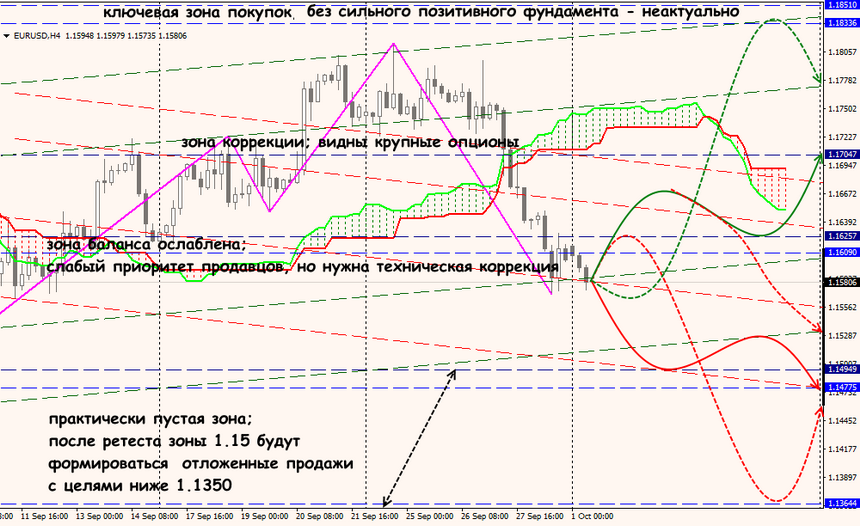

Технический анализ EUR/USD

Технический анализ USD/JPY