Рынок трезвеет в ожидании Трампа

Доллар отступает, но не сдается. ФРС дразнит протоколами, Европа обнадеживает статистикой, Китай врет о своих запасах. Пока динамика основных активов полностью соответствует ожиданиям декабря прошлого года: продолжается рост на фондовых рынках, распродажи облигаций и спекуляции по нефти.

Великобритания начинает официальную процедуру выхода, так что в целом первый квартал обещает быть волатильным для английской валюты. Тем не менее, пока крупные инвесторы в фунт продолжают игнорировать признаки укрепления британской экономики, так как политические риски по-прежнему окружают будущее страны. В ближайшие недели тема Brexit снова станет актуальным рыночным фактором.

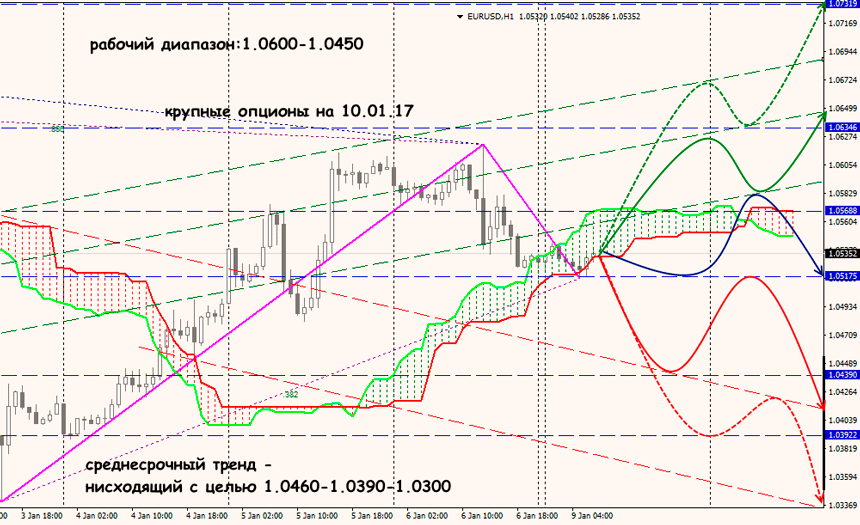

Появились первые признаки долгожданной инфляции в Еврозоне: потребительские цены в Германии за декабрь выросли на 1.7% в годовом исчислении - это самая высокая инфляция в крупнейшей экономике Европы за 3 года. Несмотря на то, что до целевого уровня в 2%, еще очень далеко, на рынке уже активизировались слухи о том, что ЕЦБ может свернуть евроQE раньше времени.

Последнее соглашение ОПЕК по ограничению добычи начинает войну спекулятивных ставок на рост нефтяных цен, повышая вероятность внезапного разворота рынка, поэтому любая информация о выполнении (или не выполнении) договоренностей будет вызывать активные спекуляции.

Данные декабрьского NFP обеспечили классическую реакцию: всплеск волатильности на фоне более низкого показателя роста числа рабочих мест в декабре, и быстрый откат когда участники рынка заметили более сильный рост заработных плат и снижение уровня безработицы U6. Американская экономика удержала взятый темп, а также интерес к теме разнонаправленной кредитно-денежной политики, где ФРС со своим повышением ставки резко контрастирует на фоне массового оптимизма. Основные валюты вернулись в зону ключевых сопротивлений декабря.

Победа Трампа вызвала крупнейшее ралли на фондовом рынке, но в Morgan Stanley предостерегают, что его инаугурация может положить конец этим хорошим временам. Аналитики считают, что спекулятивный фактор победы Трампа и его предвыборных обещаний рынком уже отработан. Теперь ждем начала работы администрации США и реализации заявленной программы налогово-бюджетного стимулирования.

Тема противостояния Трампа и ФРС не сходит с повестки дня - президент до сих пор не смягчил своих высказываний в сторону Федрезерва, а это очень опасно и для него самого, и для системы в целом. Протокол декабрьского заседания FOMC оказался менее «ястребиным», чем спровоцировал краткосрочную коррекцию доллара и вызвал странное чувство оптимизма с легким оттенком тревоги. Слово «неопределенность» встречается в тексте протокола 15 раз, а факторов, влияющих на предполагаемый рост процентных ставок, озвучивается всё больше (кроме Трампа - ужесточение правил иммиграции, протекционизм, рост расходов на инфраструктуру, снижение налогов и прочее).

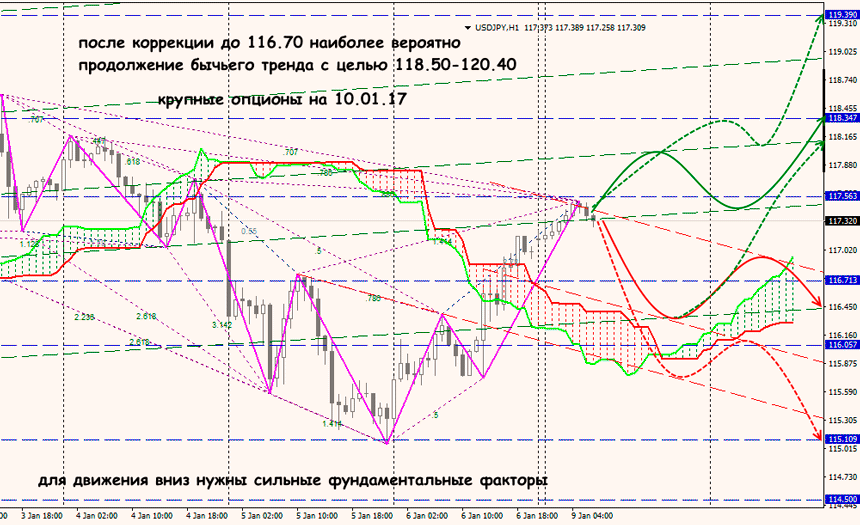

В число лидеров роста против доллара традиционно попала японская иена, но удержаться ниже 116.00 пока не удалось. Отсутствие региональных новостей заставляет пару ориентироваться на динамику доллара и технические факторы. После NFP для дальнейшего падения нужна не только сильная макростатистика по Японии, но и нужны серьезные основания для продажи доллара, при этом желательно по всему спектру рынка.

Еще в декабре, вопреки официальной статистике Китая о размере валютных резервов, аналитики Goldman Sacks на основе данных китайского валютного регулятора SAFE подсчитали настоящий объем оттока валюты. Получилось $69 млрд. (официальная цифра - $34 млрд.), то есть Пекин продолжает скрывать реальный отток капитала. Кроме того, НБК уже полгода продает значительно большие объемы валюты, чем это указано в его статистике по резервам и пытается снизить панические продажи юаня, покупки Bitcoin и другие неазиатских активов.

Общий размер валютных резервов Китая снизился до $3,01 трлн. - самое низкое значение за 6 лет. Около 60% резервов составляют долларовые активы, из которых $1,1 трлн. помещены напрямую в американские трежерис, а оставшаяся часть держится в корпоративных бондах, долговых инструментах агентств, акциях и правительственных облигациях развитых стран. Это вполне ликвидные бумаги, но их недостаточно для защиты курса национальной валюты в долгосрочной перспективе. Вывод: чтобы избежать дальнейшей потери доверия инвесторов, а также оплачивать счета по импорту и покрывать долговые платежи, юань обязан продолжить свое снижение. Азиатский фондовый рынок ждут очередные потрясения.

Из других новостей стоит отметить следующее:

- Саудовская Аравия подняла отпускные цены для азиатских потребителей, и (согласно обещаниям ОПЕК), сократила добычу сырой нефти почти на 500 тыс. баррелей.

- Нефтяной рынок заставила нервничать информация, что компания Royal Dutch Shell решила закрыть нигерийский транзитный нефтепровод (пропускная способность - 140 тыс. барр/день) - краткосрочно прошли спекулятивные покупки. Нигерийское правительство еще раз подтвердило свою готовность откупиться от военных, а сама компания объяснила свое решение банальным пожаром, однако в целом ситуация говорит о том, что у Нигерии по-прежнему серьезные политические проблемы.

- Эксперты Barclays Plc ожидают в наступившем году сильных потрясений на сырьевых рынках, и основными угрозами дестабилизации также названы непредсказуемая политика нового американского президента, текущий дефолт в Венесуэле, беспорядки в Чили и торговая война с Китаем. В целом, судя по тем личностям, которые теперь будут отвечать за торговую политику в администрации Трампа, стоит готовиться к весьма жестким мерам, особенно в отношении Азии. Банк также прогнозирует резкое ухудшение в отношениях США-Иран в связи с открыто озвученным желанием Трампа разорвать недавнее ядерное соглашение с Тегераном, подписанное в 2015 г. шестью государствами, включая США, и приведшее к отмене важнейших экономических санкций.

удущая неделя насыщена новостной информацией, стоит обратить внимание на уровень безработицы еврозоны, индекс потребительских цен и сальдо баланса внешней торговли Китая, объем промышленного производства Британии, объем розничной торговли США. На рынок возвращаются нормальные торговые объемы и крупные игроки, перед тем как определиться с новыми трендами, вероятно, могут протестировать уровни прошлого года. В любом случае - на фундаментальных новостях рекомендуется не рисковать.

Технический анализ EURUSD

Технический анализ USDJPY