ФРС, ЕЦБ, нефть: рынок в поисках точки опоры

ЕЦБ не смог поддержать негативный настрой и даже NFP не смог стать убедительным доводом в пользу покупки доллара. В среду цены на нефть обвалились на 5%, поводом стал отчет Минэнерго США, согласно которому запасы снова обновили исторический максимум. Ждем выхода Мэй, решение ФРС и японские вариации на тему местного QE.

У Терезы Мэй будет отличный повод объявить о запуске Brexit во вторник, во время выступления в палате общин парламента с отчетом о прошедшем саммите лидеров ЕС в Брюсселе. Перед этим необходимо, чтобы обе палаты парламента в понедельник, 13 марта, одобрили отправленный на доработку правительственный законопроект. За таким объявлением в течении 48 часов должна последовать реакция ЕС, на следующей встрече лидеров Евросоюза 6 апреля эти директивы могут уже активно обсуждаться. В любом случае переговоры между ЕС и Британией ожидаются не настолько жесткими, как ожидает рынок на текущий момент. При сильном падении фунта на заседании ВOЕ в четверг могут быть объявлены меры для стабилизации ситуации через предоставление дополнительной ликвидности. Британский отчет по рынку труда в среду стоит отследить.

ЕЦБ политику не изменил, Драги не сказал ничего нового. Ожидается, что ключевые ставки останутся на низком уровне в течение длительного периода времени и значительно превзойдут горизонты покупок чистых активов. Драги отметил значительно выросшую инфляцию в еврозоне, но тут же отнес это на счет увеличения цен на энергоносители. Ставки сохраняются, прогнозы по ВВП и по инфляции еврозоны улучшены.

ЕЦБ принял решение о начале выхода из QE при победе проевропейских кандидатов на выборах Голландии и Франции. Cокращение объема QE с возможным повышением депозитной ставки может быть принято в сентябре, накануне выборов в парламент Германии. На июньском заседании ЕЦБ может предупредить о вероятности такого шага.

Покупки в рамках APP сохраняют темп в €80 млрд. в текущем месяце и далее в размере €60 млрд. до конца года. Начиная с апреля, ЕЦБ приостановит одну из программ необеспеченной эмиссии денег, благодаря которой евро был девальвирован более чем на 20% за последние 2 года. Последний кредит на срок от 2 до 4 лет под 0% годовых ЕЦБ планирует выдать 23 марта. Всего ЕЦБ выдал таких 11 кредитов на общую сумму €938 млрд., из них €432 млрд. предстоит погасить в 2018 году.

Рынки в стабильную динамику не верят и рассчитывают, что сворачивание начнется раньше, хотя сокращение QE до выборов в Голландии и Франции вряд ли вероятно. Крупным игрокам необходимо было создать определенное движение, и евро отреагировала достаточно резко, уровень 1.05 в очередной раз устоял. Драги выступит в понедельник, интерес представляют также пояснения относительно утечки информации по обсуждению вероятности повышения ставки до окончания программы QE.

14 марта предстоит встреча Меркель и Трампа. Журнал Spiegel утверждает, что Меркель намерена проинформировать Трампа относительно ответных действий в случае протекционизма со стороны США, в частности, главным камнем преткновения станет намерение США о введении пограничного налога. Заявления команды Трампа после встречи будут иметь сильное влияние на рынки.

Особой необходимости в повышении ставок у США нет. Инфляция потребительских расходов на уровне 1,7%, − ниже целевого уровня ФРС в 2%. Прогноз ФРС по инфляции на 2017 год − 1,8%, на текущий момент ФРС не отстает от своих прогнозов, особенно с учетом падения цен на нефть и отсутствия проявления в полной мере декабрьского повышения ставки на реальную экономику. Рынок труда в неплохой форме, что подтверждается данными последнего NFP. Уровень безработицы чуть ниже естественного (4,7%), что гораздо выше прогноза ФРС, хотя рост зарплат так и не превысил заветные 3% (в расчете за год) и производительность труда по-прежнему низкая.

Согласно официальным данным, экономика США сейчас находится на пике роста, фондовый рынок США на исторических хаях, на этом фоне шансы на повышение ставки ФРС в среду близки к 90%.

Может ли этого не случиться? Вполне, если найдется более менее «серьезный» предлог. Brexit, например, или данные по США 15 марта − значительно ниже прогноза. Заново все прогнозы ФРС переделать не успеет, так же как и Йеллен переписать вступительное заявление, поэтому реакция может быть спекулятивной, но в общем результате – нулевой.

ФРС так долго добивался совмещения прогнозов с рыночными фактами. Факт повышения в значительной степени учтен рынком, поэтому резких бросков на публикацию по самой ставке ожидать не стоит, главная реакция будет на новые прогнозы членов ФРС и мнение Йеллен о времени следующего повышения ставки ФРС.

FOMC прекрасно понимает, что ожидание стабильного роста связан со стимулами Трампа, которых до сих пор нет даже на горизонте. В Конгрессе нет согласия, в партии республиканцев назревает бунт против президента. При отсутствии явных стимулов Трампа разочарование рынков может привести к резкому падению фондового рынка США, экономика США может начать падение.

Спекулянты по нефти лонги закрывают, а открывать шорты пока опасаются. Следующее заседание ОПЕК ожидается 25 мая в Вене и предполагается, что на встрече будет обсуждаться возможность продления пакта о сокращении поставок. Если нефть продолжит дешеветь, на рынок может вернуться старая добрая схема в стиле «каждый сам за себя».

Саудовская Аравия заявляет о невозможности продления соглашения по сокращению добычи нефти из-за активизации добычи американской сланцевой нефти. Благодаря запуску месторождений в Мексиканском заливе и расширению сланцевых проектов за 2017 год американские нефтяники обязуются добавить на рынок дополнительных 560 тыс/бар ежедневно. Если в 2018 году рост продолжится с такой же скоростью, то суммарная добыча достигнет 9,95 млн./бар в сутки – уровня производства Саудовской Аравии. Сильного роста цен для этого не требуется: в проекте предусмотрено всего $53 в 2017 году и $56 − в 2018-м. Спрос на нефть со стороны американских НПЗ расти не будет (16,17 млн/бар в сутки в 2018 году), что позволит США или уменьшать импорт, или увеличить экспорт нефти.

Сильный ADP подготовил рынки к возможному позитиву рынка труда, но игроки предпочли сфокусироваться на слабом темпе роста заработных плат, и участники рынка активизировали покупки евро против доллара.

Текущая неделя насыщена событиями, кроме ФРС, стоит отследить саммит G20, который начнется в пятницу. До этого доллар будет под нисходящим давлением, участники рынка будут закрывать лонги, особенно, если ФРС сохранит прогнозы неизменными, а риторику − мягкой даже при повышении ставки.

Китай порадует рынки кучкой важных данных утром вторника. Реакция рынков по Brexit и блок важных данных США в среду помогут сделать косвенные выводы о прогнозах и риторике ФРС еще до заседания, до этого момента крупные игроки явно намерены продавать евро. При повышении ставки, но сохранении прогнозов неизменными и последующей голубиной риторике Йеллен возможен переворот EUR/USD в лонг после изначального шипа на падение. По результатам заседания BOJ нельзя исключать незначительное снижение размера программы японского QE до ¥70 трлн., что может привести к падению USD/JPY.

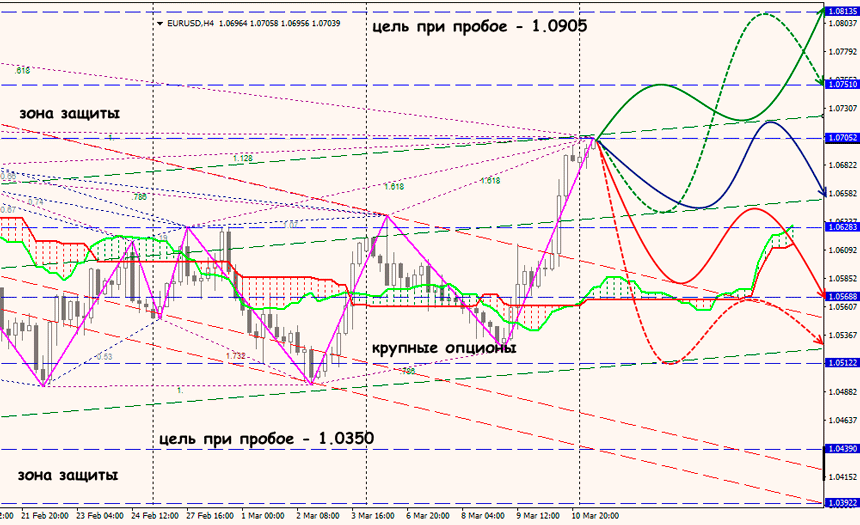

Технический анализ EUR/USD

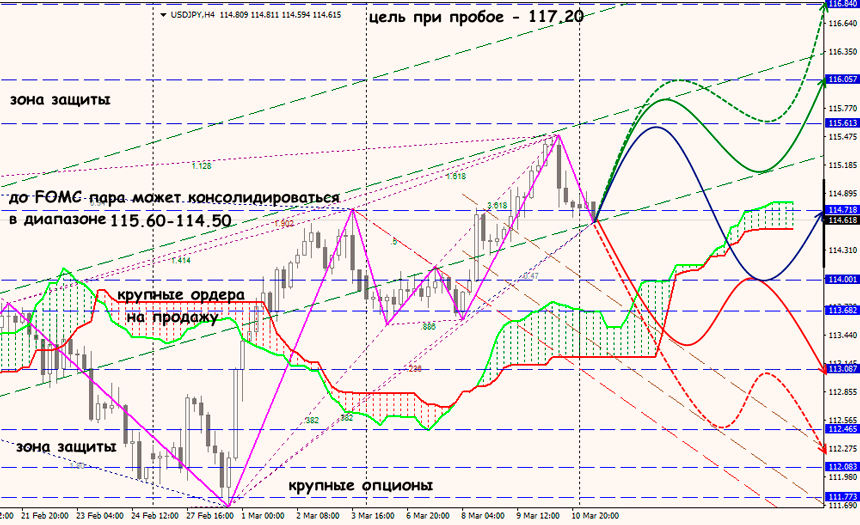

Технический анализ USD/JPY