Рынок в июле: жаркое время интриг и ожиданий

Ожидания инвесторов по доллару перед NFP были занижены из-за провального ADP; ждем отчет ФРС перед Конгрессом.

Несмотря на усиление базового ценового давления, ЕЦБ продолжает осторожно высказываться о возможности реформации монетарной политики. О деликатности вопроса говорит стремительный рост евро и доходности гособлигаций, спровоцированный заявлениями Драги, который вместе с коллегами ждет явных доказательств, что рост цен может удерживаться вблизи целевого уровня в 2% и без поддержки Центробанка.

Такие факты должны убедить ЕЦБ в правильности инфляционных прогнозов и станут хорошим поводом для сокращения объема покупок активов (но не раньше осени), не инициируя при этом ужесточение политики. Ожидается, что оптимизм еврозоны будет поддержан немецким торговым балансом и отчетами о промышленном производстве еврозоны, но напомним − укрепление евро является медвежьим фактором для немецких экспортеров, что, в свою очередь, отрицательно влияет на перспективы прибыли еврозоны.

В пятницу ЕЦБ выдал очередной инсайд, что программа ABS как часть программы QE не имеет шансов на продолжение и будет свернута в декабре. Интрига нарастает по мере приближения заседания ЕЦБ и подобные плановые утечки информации помогают формировать у рынка выгодное для Драги мнение. В четверг начинается «неделя тишины» перед заседанием ЕЦБ 20 июля.

Протокол июньского заседания и свежие заявления представителей FOMC создают мнение, что ФРС может обнародовать план сокращения в сентябре, но, кроме разногласий в отношении времени старта сокращения баланса, полезной информации аналитики в документе не нашли. Ратификация Конгрессом США стимулов Трампа может ускорить монетарные действия. Эта идея уже толкает вверх доходности казначейских облигаций США, поскольку Федрезерв будет активно сокращать объем Treasuries на балансе. В последние недели Казначейство США снова перешло к чистому привлечению рыночного долга, так что фундаментально сильно доллар падать уже не должен.

NFP указал на значительный рост занятости, который сопровождался пересмотром показателей за предыдущие два месяца, но все же отразил слабый прогресс в плане инфляции заработной платы. Число рабочих мест в США в июне выросло больше прогноза. Информацию можно воспринимать как силу рынка труда, которая могла бы позволить ФРС пойти на третье увеличение процентной ставки в этом году, несмотря на слабость инфляции.

В целом сей факт зависит от событий до сентябрьского заседания: если инфляция и зарплаты не будут расти, то сокращение баланса предстоит в сентябре, а повышение ставки перенесут на декабрь, при росте инфляции последовательность будет обратной.

На текущей неделе предстоит полугодовой отчет ФРС перед Конгрессом США (17:00мск). Еще великий Бернанке требовал публикации вступительного заявления заранее (стоит отследить возможную публикацию в 15.30мск), чтобы конгрессмены могли подготовить свои вопросы. В блоке вопросов-ответов стоит отследить настроения республиканцев, чтобы понять ход мыслей Трампа при выборе нового главы ФРС. Несмотря на смешанные данные, рынок воспринял статистику как позитив для доллара, крупные инвесторы рассчитывают на оптимизм Федрезерва. Даже если реальные улучшения американской экономики вызывают сомнения, оценки рынка труда и относительно стабильного состояния американских банков будет достаточно, чтобы поддержать Йеллен.

Публичные аналитики активно советуют британцам подготовиться к возобновлению роста стоимости кредитования Несмотря на кратковременные всплески оптимизма на фоне заявлений должностных лиц, британские слабые данные снова вызывают сомнения, что BOE готовится к корректировке ставок. Сильный фунт на фоне падения промышленных показателей и снижением потока инвестиций вызывает рост торгового дефицита, предстоящие отчеты рынка труда также ожидаются отрицательными. Как внешние, так и национальные инвесторы начинают сомневаться, что у Мэй хватит политической воли и соответствующих рычагов влияния, чтобы удержат экономику в процессе более мягкого варианта выхода из ЕС. Высокий уровень инфляции повышает шанс промышленной рецессии, кроме того, участники рынка прекрасно понимают, что на любом из этапов переговоров диалог может прерваться или забуксовать, и тогда валюту начнут панически продавать вместе с британскими корпоративными активами.

Из других новостей отметим следующие:

- На фоне усилий Бундесбанка по ускорению репатриации золота в Германию весьма удивляет информация, что последние 10 лет немецкий Центробанк последовательно распродает золотые резервы, которые за период с 30 июня 2007 года снизились на 45 тонн. Китай прекратил скупку золота еще в октябре 2016-го, и на данный момент из всех глобальных центробанков наиболее последовательными покупателями остаются Центробанки России, Казахстана и Турции.

- Deutsche Bank отказался выдавать информацию по кредитам Трампа, которую запросили американские конгрессмены-демократы из комитета по финансовым услугам Палаты представителей, но не исключается передача документов в ответ на официальный запрос Конгресса. Авторов запроса интересует период скандала с «зеркальными сделками» − были ли кредиты, предоставленные банком Трампу за несколько лет до начала президентской избирательной кампании, выданы под гарантии какого-либо «внешнего» правительства или финансовых структур.

- Фондовые игроки считают слишком опасным факт, что, по мнению бюджетного Комитета Конгресса, Казначейство США сможет продержаться без повышения порога госдолга только до середины октября. Само собой, что как только уровень повысят, доллар начнет расти из-за вывода ликвидности с рынка. Пока это вызывает только накопление длительных спекулятивных позиций по основным валютам, включая евро и фунт.

Прошедшая неделя зафиксировала снижение по всем основным валютам, временное укрепление доллара было вызвано закрытием коротких позиций и технической коррекции перед выходным днем в США, но в конце недели доллар эти позиции растерял.

В краткосрочной перспективе доллар пытается укрепиться против большинства мажоров, но среднесрочная тенденция по-прежнему смотрит на снижение. Фьючерсные контракты продолжают закладывать в цены высокую вероятность повышения ставки в декабре. Сейчас крупные игроки аккумулируются на ключевых уровнях, основные драйверы движения должен дать фундамент.

Текущая неделя богата на статистику, стоит отследить китайские данные (индекс потребительских цен и торговый баланс), аналогичные данные еврозоны и Германии, уровень безработицы в Британии, по США − индекс цен производителей, розничные продажи и Бежевую Книгу.

Технический анализ EUR/USD

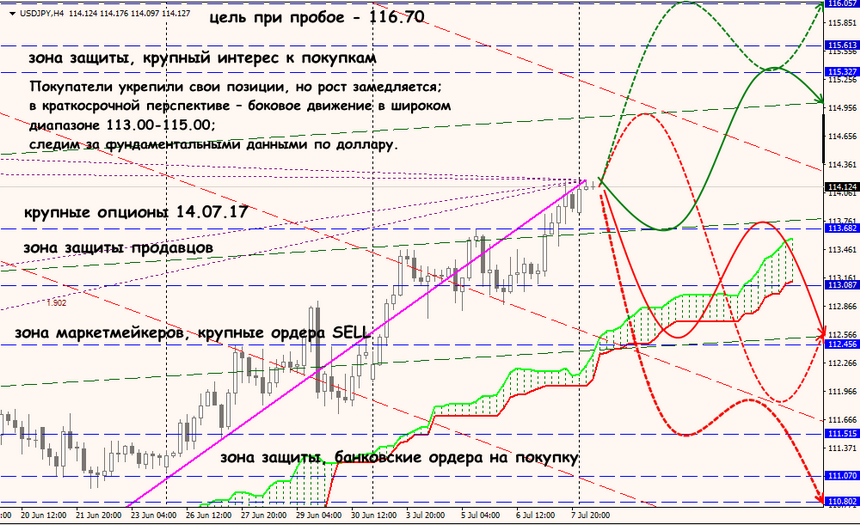

Технический анализ USD/JPY