Нефть начала новое нисходящее ралли

Позиция Марка Карни оказалась весьма осторожной. Он считает, что сейчас не время даже рассматривать возможность увеличения ключевой ставки ЦБ, так как сначала нужно посмотреть, как будут продвигаться переговоры по Brexit между британскими и европейскими дипломатами. Такую позицию главы Банка Англии можно было предугадать. С точки зрения экономических показателей Великобритании последних месяцев, а главное растущей инфляции, увеличивающееся количество членов Комитета по монетарной политике, голосующих «за» ужесточение монетарной политики, логично. С другой стороны, Brexit в любом случае ударит по экономике Великобритании, и удар этот может случиться уже в ближайшее время, ведь времени у Британии на выход из ЕС до конца марта 2019 года. А ускорившаяся инфляция является последствием как раз референдума, который был проведен ровно год назад Таким образом, господин Карни призывает не торопить события, а дождаться первых результатов переговоров по Brexit с представителями ЕС. В то же время, главу британского регулятора беспокоит отсутствие реального роста заработных плат населения и внутреннее инфляционное давление.

Буквально на следующий день(21 июня) выступил один из членов Комитета по монетарной политике Банка Англии Энди Халдейн. Его позиция была прямо противоположна позиции Карни. Халдейн считает, что инфляция выросла уже гораздо выше целевого уровня, установленного ЦБ, и пора принимать какие-то меры по сдерживанию ее дальнейшего ускорения. Помимо этого, Халдейн считает, что во втором полугодии следует отменить некоторые меры стимулирования экономики. Таким образом, позиция одного из трех «ястребов» монетарного комитета(судя по последнему заседанию) идет в разрез с позицией главы Банка Англии.

В последние несколько недель внимание всех рынков также приковано к основному мировому сырью – нефти. Ничего удивительного в том, что стоимость барреля различных марок нефти интересует не только нефтетрейдеров, но и других участников мировых рынков. От стоимости нефти зависит стоимость производства товаров, торговые балансы стран, инфляция, курсы национальных валют и многое другое. В последнее время «черное золото» начало чуть ли не обвальное падение, схожее с ралли двухлетней давности от 114$ до 27$. Тогда все считали, что «нефтяной пузырь» лопнул, стоимость барреля была явно переоценена. Сейчас же падение нефтяных котировок у многих вызывает удивление. Во-первых, сразу после того, как страны ОПЕК и несколько других крупных стран-добытчиков нефти пролонгировали соглашение по снижению квот на добычу нефти(что само по себе должно было стать драйвером роста «черного золота»), несколько крупнейших аналитических агентств сделали прогноз по стоимости нефти до конца этого года.

Исходя из их данных следовало, что стоимость барреля должна вырасти не менее, чем на 10 долларов в среднесрочной перспективе. Вместо этого, сразу же после оглашения решения о продлении срока действия сниженных квот, нефть обрушилась вниз. Мнений почему такое могло произойти несколько, но ни одно из них не выглядит как действительно обоснованное. Возможно, падение нефтяных котировок связано с ростом производства нефти в США, которые не подписывали никаких соглашений, ограничивающих добычу. Однако, объемы добычи(особенно сланцевой нефти) растут уже давно, а падение BRENT и WTI началось пару месяцев назад. Некоторые считают, что всему виной политический кризис в Штатах, который может загнать страну в новую рецессию. Также есть мнение, что не все страны, которые подписали соглашение, придерживаются принципа «fair play». Однако, каждая из этих позиций сейчас выглядит как запоздалое объяснение происходящего. В реальности причины могут совершенно другими. В перспективе котировки нефти уже вряд ли достигнут многолетних минимумов в области 27$ за баррель. Скорее всего, уже в ближайшее время падение котировок завершиться и начнется очередной период стабилизации цен на нефть.

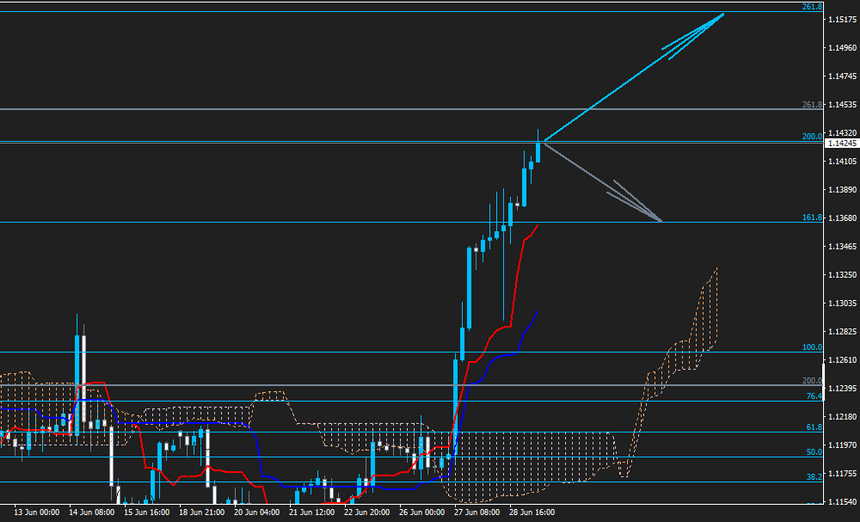

Минувшие два торговых дня не привнесли никаких изменений в техническую картину. Участники рынков по-прежнему не имеют четкой торговой стратегии. С большим трудом доллар США вырос к уровню 161,8%(1,1113), при этом не отработав его. Речи о дальнейшем росте американской валюты до тех пор, пока это уровень не будет пройден, быть не может. В то же время перспективы евровалюты выглядят еще более туманными, чем валюты США. Теоретически, курс пары EUR/USD может вернуться к уровню 100,0%(1,1267), около которого шансов на продолжение роста будет уже гораздо больше, однако, никаких предпосылок на данный момент к этому нет. Таким образом, мы все же ожидаем продолжения снижения пары к уровню 0,0%(1,1108), но малыми темпами. Никаких важных новостей из Америки и Европы сегодня и в пятницу, 23 июня, не ожидается.

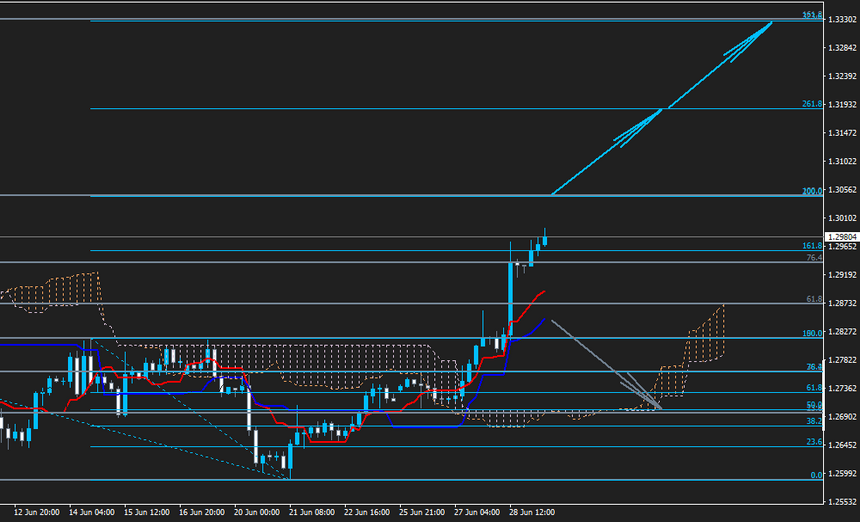

Английский фунт стерлингов немного снизился на разочаровывающем заявлении Марка Карни во вторник и немного поднялся на оптимистичном выступлении Энди Халдейна в среду. В целом же, несмотря на то, что пара GBP/USD почти отработала уровень 50,0%(1,2578), который в прошлой статье мы называли целевым, уверенного роста доллара не видно. На данный момент котировки вернулись к линии Киджун индикатора Ишимоку, и если останутся ниже этой линии, то вполне можно ожидать еще одного теста уровня 50,0% и дальнейшего снижения к уровню 61,8%(1,2467). Новую оптимистичную информацию в условиях некоторой политической нестабильности и, скорее всего, сложных будущих переговоров между ЕС и Британией, ожидать сложно. Исходя из этого, вариант с медленным ростом американской валюты остается основным.