Марио Драги продолжает считать, что экономика ЕС нуждается в стимулировании

Он отметил, что базовая инфляция не снижается, а замедление общей инфляции связано с падением цен на энергоносители. По поводу программы QE Драги отметил, что экономике ЕС по-прежнему требуется монетарное стимулирование для усиления инфляционного давления. Обсуждение каких-либо изменений в программе QE может начаться не раньше осени этого года, и это совершенно не означает, что речь будет идти о ее завершении или сокращении. Более того, программа может быть продлена, если того потребует ситуация. Глава ЕЦБ также отметил, что, спустя долгое время, наконец-то наблюдаются хорошие темпы восстановления экономики, теперь регулятор ждет, когда заработная плата и цены будут двигаться к целевым уровням. Комитет по монетарной политике, таким образом, не будет спешить с ужесточением политики, так как это может отдалить достижение целевых уровней по инфляции и зарплатам, отмечает Драги. Напомним, что срок действия нынешней программы QE истекает в декабре 2017 года.

Интерпретировать выступление Драги можно по-разному. Кто-то видит в нем откровенные намеки на скорое сворачивание программы стимулирования, кто-то смотрит на вещи более реально: индекс потребительских цен ЕС не позволяет сейчас завершить выкуп облигаций. Однако, для европейской валюты это не столь важно. Важно другое: любые, даже неподкрепленные фундаментально, намеки на улучшение или ужесточение ситуации в ЕС воспринимаются сейчас трейдерам, как сигналы к новым покупкам евро. Получается так лишь потому, что доллар США сейчас совершенно не пользуется спросом на рынках из-за целой массы нерешенных проблем и вопросов. Таким образом, трейдерам приходится чуть ли не придумывать поводы для покупки той или иной валюты, отличной от доллара США. Именно это мы и наблюдаем сначала года, когда евро растет в цене далеко на всегда обоснованно. За последнее время ФРС уже несколько раз повышал ставку и скоро начнет сокращать свой баланс, накопленный за время действия программы количественного стимулирования, а в Еврозоне по-прежнему намекают на скорое завершение QЕ и на повышение ставки когда-нибудь. Все другие негативные экономические явления Еврозоны и вовсе трейдерам игнорируются.

Поэтому лучше всего будет сказать, что евро продолжает расти из-за бюджетных и налоговых неопределенностей и политической напряженности в США. Если в последние месяцы в Европе радовали индексы потребительских цен, то на этот раз и они разочаровали участников рынка. И составной индекс деловой активности, и индекс деловой активности в производственном секторе показали негативную динамику в июле по сравнению с предыдущим месяцем. Индекс в сфере услуг не изменился. Конечно же, рынки особого внимания на эти новости не обратили. По крайней мере, евро в понедельник и вторник больше стоит на одном месте, около двухлетних максимумов. А вот все три индекса деловой активности в США порадовали ростом по сравнению с июнем. Однако, вполне ожидаемы эти данные были проигнорированы трейдерами.

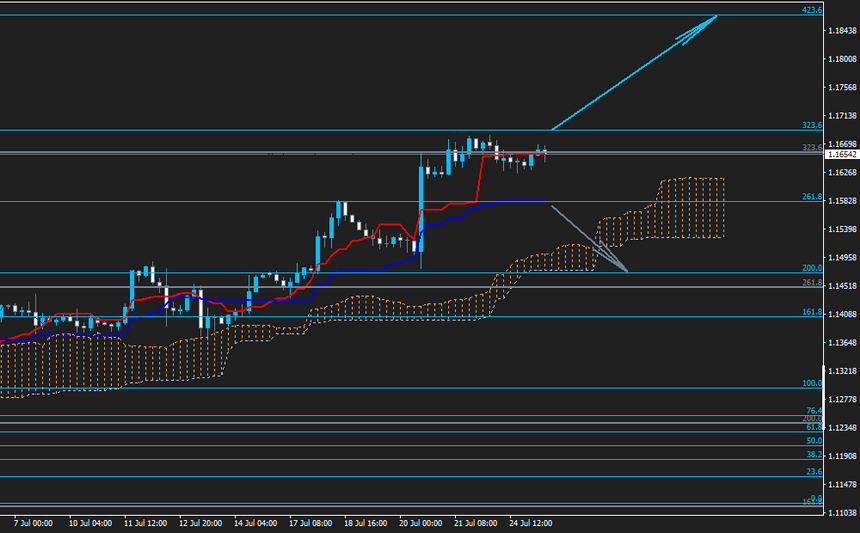

Пара EUR/USD почти достигла уровень 323,6%(1,1690). Теперь дальнейший рост инструмента будет зависеть от его способности преодолеть этот уровень. В случае удачи, укрепление европейской валюты продолжиться к уровню 423,6%(1,1868). Однако, для этого нужны хотя бы формальные поводы для трейдеров. То есть хотя бы что-то, что можно идентифицировать, как новый сигнал к покупкам евро. И рынки ждут этого повода. Хотя бы потому, что ни в пятницу, ни в понедельник, ни во вторник, коррекции по евро не началось. Уже завтра, 26 июля, станут известны итоги очередного заседания ФРС. После чего состоится очередное выступление Джанет Йеллен, если ее риторика будет вновь склоняться в сторону «голубиной», это как раз может стать поводом для нового роста валюты ЕС.

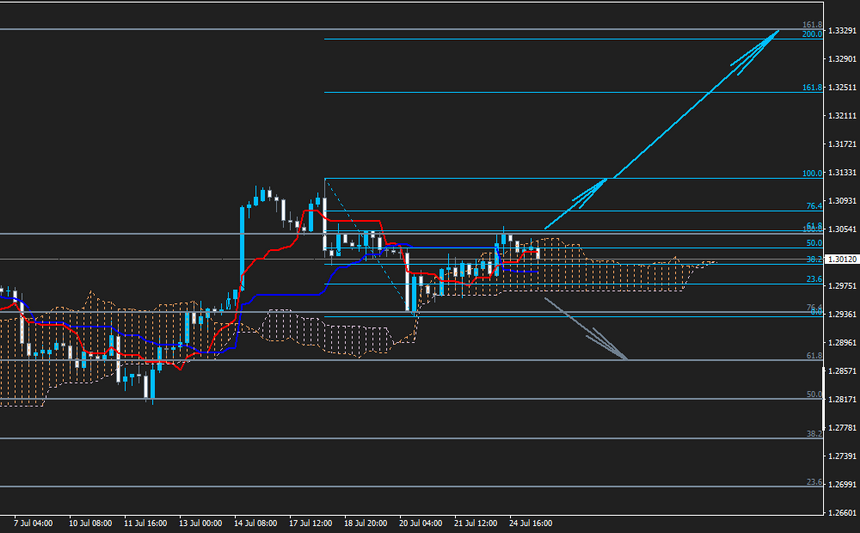

Фунт стерлингов показывает более умеренную динамику, по сравнению с евровалютой. Это объясняется тем, что между ЕС и Великобританией продолжаются переговоры относительно условий выхода из ЕС, и чем они завершаться еще неизвестно. Возможно, что никакого «мягкого» выхода не получится. В то же время замедляющаяся инфляция в Британии может стать причиной отсрочки повышения ключевой ставки Банком Англии, о котором многие экономисты уже говорили, почти как о свершившемся факте. Все это позволяет пока что фунту стерлингов продолжать двигаться к уровню 100,0%(1,3123) с перспективой роста к 161,8%(1,3331), однако, любая негативная новость о переговорах с ЕС или же еще большее замедление инфляции вызовет распродажи английской валюты на мировых рынках.