Английская тема или почему доллар теряет стимулы к росту

NFP проигнорировали, актуальны Италия, Brexit и Китай. Активных выходов Трампа не предвидится.

Ключевые точки текущего рынка:

- Brexit

Если по проблеме ирландской границы удастся договориться не только с ЕС, но и с британскими юнионистами, то голосов в британском парламенте будет достаточно для поддержки базовых параметров сделки по Brexit. Принципиальное соглашение должно быть достигнуто до ближайшего саммита ЕС 17-18 октября, окончательное решение, скорее всего, отложат до ноября. ЕС в среду планирует представить предложение по расширенной зоне свободной торговли. В процессе съезда консервативной партии Мэй дала понять, что Великобритания лучше выйдет из ЕС без какой-либо сделки, чем на невыгодных для себя условиях. Если премьер почувствует, что предложение ЕС слишком давит на британские интересы, переговоры по Brexit могут вновь оказаться на пороге провала.

Если подтвердится инсайд о том, что Британия готова к Таможенному союзу с ЕС за пределами переходного периода, то рост фунта будет устойчивым на протяжении ближайших двух недель. Пока, несмотря на дружественные заявления со стороны Туска, позитив по фунту выглядит как обычная коррекция и активных покупок не наблюдается. Блок статистики в среду, особенно данные по темпам роста ВВП, представляет интерес для аналитиков, но на текущую динамику влияет слабо.

- NFP

Доллар потерял бычий импульс на фоне смешанных данных по рынку труда, хотя и нарастил преимущество по отношению к товарным валютам. Реакция на NFP оказалась слабой, хотя быки по доллару явно рассчитывали усилить свое давление, опираясь на ястребиные заявления Пауэлла. Отчет вышел стабильно сильным, подтвердил рост экономики и рынка труда, но не указал на ускорение роста инфляции. Падение количества новых рабочих мест связано с влиянием урагана Флоренция, ожидания на стабильный рост зарплат повышены. Рекордно низкая (минимум 1969 года) безработица позволяет надеяться на ускорение темпов повышения ставки в следующем году.

Прогнозы ФРС предполагают, что уровень безработицы закроет этот год на 3,7%, а в следующем году упадет до 3,5%. Однако рынок просто предпочел зафиксировать открытые позиции и подождать комментариев ФРС на текущей неделе. Чиновники обеспокоены ростом инфляции и экономические отчеты текущей недели, вероятнее всего, усилят их опасения.

- Италия

Увы, ослабление позиций доллара вовсе не означает укрепление евро. Обсуждение итальянских проблем на заседании Еврогруппы получилось агрессивным, проект бюджета Италии назван неприемлемым, противоречащим пакту ЕС о стабильности. Юнкер заявил, что такой бюджет вызовет кризис госдолга Италии, в результате чего стране потребуется длительная программа помощи в греческом стиле. Но таких денег у ЕС нет и, отчасти благодаря Трампу, в ближайшее время не будет.

После повторного заседания Кабмина Италии показатели бюджета были пересмотрены, но ЕС все равно недоволен. Тем не менее, принято решение в открытую дискуссию с итальянцами не вступать, так как Сальвини и Ди Майо используют критику ЕС для оправдания своих неудач. Драги в среду провел приватную встречу с президентом Италии Маттарелла, но позитива, судя по всему, нет.

На текущей неделе тема Италии будет второстепенной, до официального представления бюджета Италии Еврокомиссии 15 октября информационный фон немного стихнет. Если Рим все-таки найдет общий язык с Еврокомиссией, а S&P Fitch не сбросят рейтинг Италии до «мусорного уровня», евро получит стимул к росту.

- Китай

Тезисы Трампа явно принимаются за основу для выступления практически всех американских дипломатов. Вице-президент США Пенс обвинил Китай в вмешательстве в выборы в Конгресс США. Чем агрессивнее будет ответ Китая, тем больше поддержки получит партия Трампа 6 ноября. Встреча Трампа и Си Цзиньпина не исключена в ходе саммита G20 в конце ноября, но уже заявлена долгосрочная стратегия войны с азиатским монстром до президентских выборов 2020-го.

На текущем этапе шансы на достижение торгового соглашения США-Китай мизерные. Кроме того, администрация Трампа вывела США из двух международных соглашений и пересмотрит все соглашения, которые вводят США под юрисдикцию Международного Суда ООН, что отнюдь не добавляет очков внешней политике Трампа.

На неделе главными экономическими данными будет инфляция потребительских цен Германии; комментарии членов ФРС будут интересны после инфляционного отчета США в четверг.

После промежуточного заседания ЕЦБ в среду возможна утечка инсайда о вероятном изменении базовой политики с 1 января 2019 года; протокол ЕЦБ в четверг может быть сфокусирован на рисках для евро, но бурной реакции на публикацию ждать не стоит. Драги будет присутствовать на встрече МВФ и Всемирного банка, не исключены спонтанные интервью и комменты.

В четверг обращаем внимание на ежемесячный отчет ОПЕК, особенно интересны данные по объемам добычи за сентябрь. Пока усилия ЕС в деле спасения Европы от антииранских санкций успеха не достигли, но после угроз Трампа появились заявления о закрытой сделке между Саудовской Аравией и РФ о готовности повысить добычу нефти при необходимости. Подробностей нет, но рост по основном активам должен притормозить.

Китай сегодня выходит на рынок после Золотой недели; возможна аномальная волатильность по азиатским активам, ликвидность будет низкой в связи с выходными в Японии и США. Крупные банки ожидают прорыв отметки 7,0 по юаню. PMI сегодня утром вышел позитивный, торговый баланс ждем утром пятницы.

Технический анализ EUR/USD

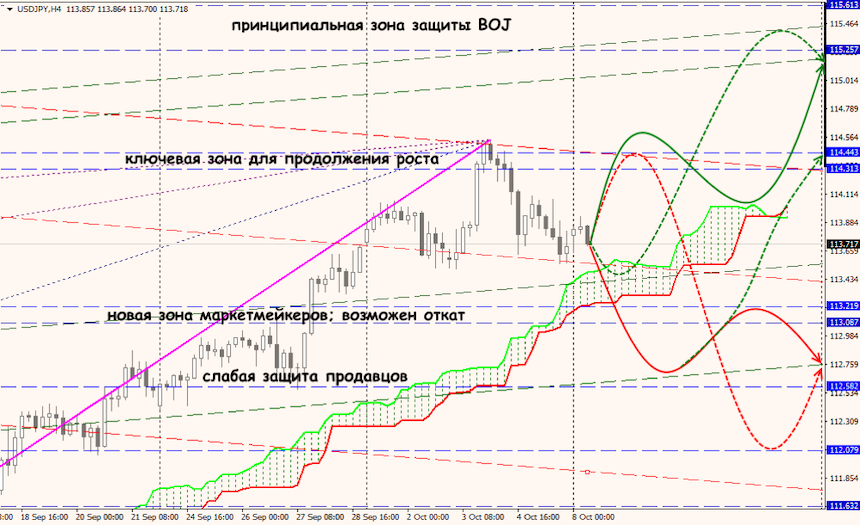

Технический анализ USD/JPY