Метод Хаоса как оружие рыночной борьбы

Трамп теряет контроль над своими идеями; ОПЕК защищается и угрожает. Уровень рыночной энтропии продолжает расти.

- США: ФРС и выборы

Первый анализ мнений говорит о наиболее вероятной победе демократов в нижней палате на промежуточных выборах. Потеря контроля Трампа над Конгрессом в период торговых войн сделает опасения фондового краха свершившимся фактом. Протокол ФРС устарел в моменте и не соответствует текущей ситуации, тем более активные «бычьи» выступления Пауэлла до публикации обеспечили практически нейтральную реакцию рынка. Инвесторы учитывают в цене повышение ставок ФРС до нейтрального уровня в 3,0%.

- Европа: Италия и ЕЦБ

Глава ЕЦБ отчитался перед лидерами Еврозоны об уверенном росте экономики и инфляции и утвердил рост торгового протекционизма на роль основного риска. И опасения Драги вполне понятны: судя по недовольству Трампа темпами переговоров США-ЕС, возможно повышение пошлин США на импорт авто ЕС уже в начале 2019 года.

Несмотря на большой объем инсайда по настроениям внутри ЕЦБ, предстоящее заседание ожидается нейтральным с неизменными базовыми формулировками. Члены ЕЦБ обсудят реинвестиции в рамках программы QE, так как позиции сильно различаются по длительности, необходимости программы Твист и изменению ключа капитала.

Драги сделает все, чтобы до своего ухода с поста даже символически не повышать депозитную ставку. Вопросов по Италии не избежать: сегодня уже известно, что Драги на прошлой неделе встречался с Маттарелла, и стороны остались активно недовольны друг другом. Чтобы сдержать панику, Драги или включит успокаивающую риторику, или уйдет от ответа на вопросы. Итальянские банки настолько связаны с европейскими, что даже мысль о масштабах возможного кризиса уже вызывает панику. В субботу ДиМайо опроверг слухи о готовности правительства Италии снизить дефицит бюджета. Moody’s понизило прогноз Италии на одну ступень до Baa3 против Baa2, что всего на одну ступень выше мусорного, но с позитивным прогнозом, что пока позволяет Италии далее пользоваться благами ЕЦБ.

Тем временем, итальянцы массово конвертируют вклады в евро в франки и переводят в банки Швейцарии. Сей «тренд» напоминает ситуацию 2015-го, когда набег на вклады чуть не обвалил банковскую систему Греции.

Сегодня ждем очередной ответ правительства на очередное письмо Еврокомиссии, после чего комиссия снова возьмет неделю на раздумье, хотя очевидно, что переговорный процесс будет непрерывным. Но позиция ЕС неизменна: дефицит бюджета Италии на 2019 в размере 2,4% неприемлем, и чем быстрее Италия уступит – тем лучше будет для евро. До позитивной информации с фронта евродоллар продолжит оставаться под давлением.

- Brexit: те же и премьер

Мэй не стала визировать соглашение, достигнутое переговорной группой на прошлых выходных. Основная проблема премьера − отсутствии самостоятельности в принятии решений. DUP угрожает выходом из коалиции, если Мэй согласится на предложение ЕС по границе с Ирландией, а евроскептики Кабмина Британии настаивают на заключении соглашения ЕС в стиле «Канада+», что приведет к наличию таможенной границе внутри страны. Негатив усиливает слабая текущая статистика − невзирая на рост зарплат, инфляция упала, а розничные продажи вышли гораздо ниже прогноза.

На текущей неделе Терезе предстоит борьба за пост премьера, депутаты партии тори рассматривают вариант о вотума недоверия Мэй, решение может быть принято в течение 72 часов. Но более вероятно, что это случится 29 октября в процессе голосования по бюджету Британии. Дата следующего саммита лидеров ЕС по Брексит не назначена – все ждут фактического прогресса в переговорах. Фактически лидеры ЕС выдвинули Лондону ультиматум: либо «плохая» сделка, либо расставание без нового соглашения.

- ОПЕК: цены и шантаж

Ситуация с убийством журналиста Хашоги еще раз доказывает, что геополитика уже слабо влияют на сырье − рынки, по сути, проигнорировали арабско-американский скандал. Трамп пытается извлечь максимальную пользу. Тайный договор, по которому США покупали арабскую нефть, а Саудовская Аравия скупала американские бумаги, уже исчерпал себя.

У саудитов в руках казначейских облигаций «всего-то» на $167 млрд. Если Трамп не побоялся «воевать» с Китаем, который держит в резервах $1165 млрд., то сумма в 10 раз меньшая его точно не остановит. Спасают только военные контракты на $500 млрд., потерять которые президенту не позволят. Угрозы Трампа получили агрессивный ответ по дипломатической линии, но в целом репутация надежного делового партнера для саудитов гораздо важнее политических амбиций.

США пытаются отключить Иран от SWIFT и грозят санкциями за неподчинение. Иранский экспорт не снижается: TankerTrackers.com четко показывает, что Иран вывозит более 2,2 млн. барр/сутки в первые две недели октября, что почти на 200 тыс. бар больше, чем в сентябре. Считавшийся наиболее вероятным сценарий отменяется − позитивная волатильность базировалась исключительно на спекуляциях и медведи все-таки преобладают. Нефть может изрядно подешеветь в ближайшие недели из-за роста запасов и наращивания объемов добычи в США, тем более, что сезонное сокращение спроса со стороны нефтеперерабатывающих предприятий только усугубит ситуацию. Спекулянты активно покидают рынок.

- Китай: война валют против пошлин

Трамп решил разорвать почтовое соглашение с Китаем (работало 144 года»), которое давало возможность китайским производителям отправлять в США небольшие грузы со скидкой. Проблемы теперь не столько у Amazon, сколько у американских потребителей.

Минфин США не назвал Китай валютным манипулятором в полугодовом отчете и ЦБ Китая продолжил девальвацию юаня − ниже $7 впервые за 10 лет. Но, судя по всему, Пекин получил последнее предупреждение: США не будут терпеть, если кто-то играет не по их правилам. Азиатский фондовый рынок вырос на закрытии недели, по слухам – за счет активных интервенций китайского регулятора. Администрация Трампа подтвердила предварительную договоренность Трампа и Си Цзиньпина в ходе саммита G20 29 ноября, и если Дональд не откажется от встречи – тема торговых войн Китая перейдет в вялотекущую фазу до конца ноября.

На текущей неделе обращаем внимание на данные США по ВВП за 3 квартал, дюраблы, торговый баланс и цифры по сектору недвижимости. По Еврозоне следует отследить PMI промышленности и услуг в первом чтении за октябрь и индекс Германии IFO.

В ЕЦБ продолжается неделя тишины перед заседанием в четверг, деятелям ФРС нечего сообщить рынкам, но интересным может быть выступление вице-президента ФРС Ричарда Клариды на тему «перспективы экономики США и политики ФРС» 25 октября.

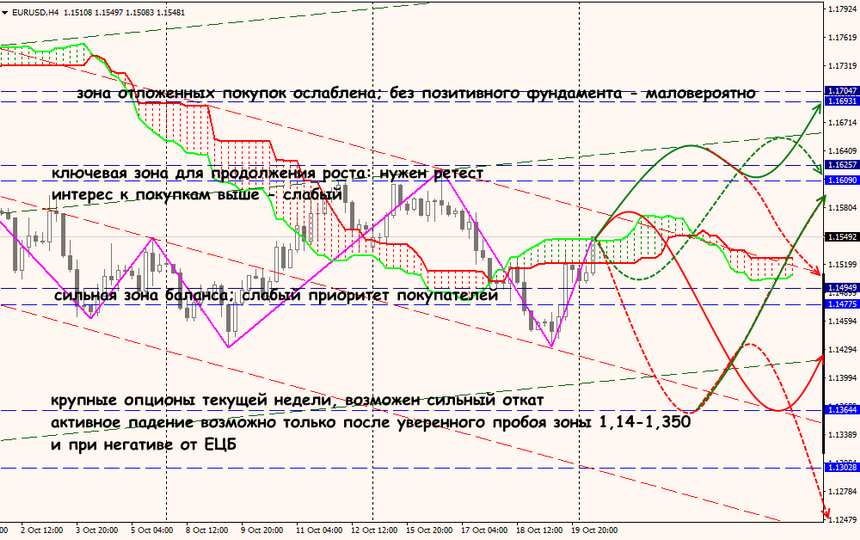

Технический анализ EUR/USD

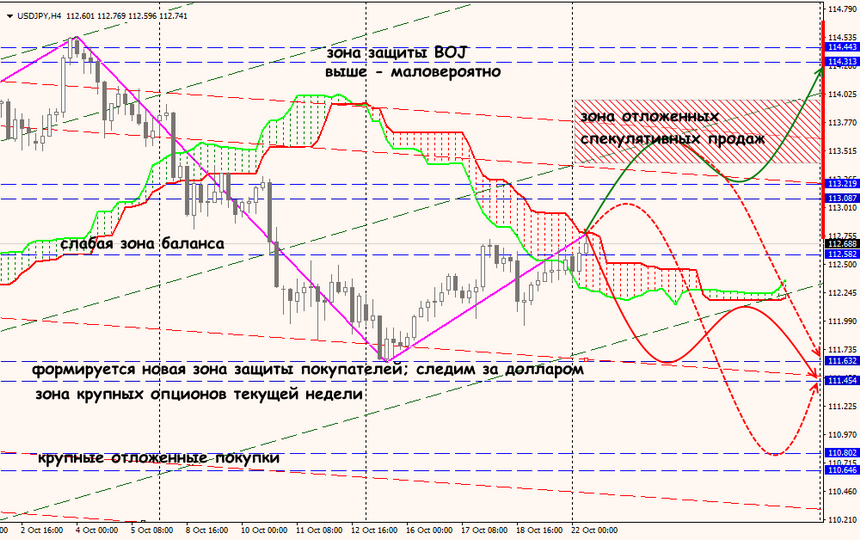

Технический анализ USD/JPY