Вы не успели купить доллар?! Тогда мы идем к Вам!

Несмотря на то, что повышение ставки уже было заложено в цену, а ФРС повела себя именно так, как ожидалось, банальное желание собрать стопы перед Новым Годом вызвало несколько локальных катастроф. Теперь разумные сомнения по поводу трампоэкономики вообще не слышны на фоне дикого долларового ралли.

На заседании ФОМС был реализован давно забытый сценарий. Обычно при повышении ставки по федеральным фондам автоматически увеличивается и дисконтная ставка (для оказания помощи банкам с недостатком резервов), чтобы удержать разницу между ними. Дисконтная ставка должна быть выше, чем ставка по федеральным фондам. На сей раз было выпущено два отдельных пресс-релиза FOMC: стандартное заявление и дополнительное, в котором и размещались сведения о повышении дисконтной ставки до 1.25%. Решение разделено на две части потому, что и голосование по двум ставкам было раздельным.

За счет этого рынки почти не обратили внимания на прогнозы членов FOMC, которые невероятным образом объединились в едином мнении, что даже два повышения ставок в будущем году будет много, а обещанные три - это обычное фанфаронство. Особенно если учесть, что денежная команда Трампа (в основном из Goldman Sachs) уже ведет разговоры о выпуске 50-ти и 100-летних облигаций. Мы входим в реальность, в которой Дональд Трамп будет терроризировать экономику своими бюджетными стимулами, а Федрезерв будет продолжать давить до упора на педаль стимулов монетарных.

Выпущенная Йеллен петарда из процентных ставок дала рынкам последний в этом году повод для покупки американской валюты. Сильный доллар - хроническая головная боль для иностранных заемщиков, накопивших многотриллионные долги в американской валюте. По данным Банка международных расчетов, еще в середине 2016 года долларовый кредит, выданный небанковским заемщикам за пределами США достиг $10.8 трлн. Почти 30% этой суммы была позаимствована на развивающихся рынках, которые наиболее подвержены девальвации при росте ставок в Штатах. Резко растет отток капитала, увеличивая покупательную способность американцев за рубежом, но при этом снижается внешняя прибыль крупных транснациональных корпораций из ключевых фондовых индексах США.

Падение основных активов поддержали ключевые фьючерсы с датой экспирации 15-16 декабря. Самыми пострадавшими традиционно оказались евро и иена, отрицательная динамика по ним, вероятнее всего, продолжится уже в новом году, а до конца текущего серьезных движений ждать не стоит.

Уже на прошлой неделе крупные игроки начали скупать евро, чтобы перекрыть объемы, потраченные на поддержку падения единой валюты, тем более, что последняя в этом году американская статистика вышла хуже ожиданий. На глобальный фондовый рынок уже вечером 15 декабря поступило $24 млрд. «коротких» казначейских денег, что выглядит явным негативом для доллара. Более того, на фиксации прибыли в последнюю неделю года доллар может достаточно сильно скорректироваться против основных валют, но это его локальное снижение можно будет считать приглашением к новым покупкам.

В разрекламированном Соглашении ОПЕК до сих пор не определены победители и проигравшие. В свое время обвал котировок не помешал картелю нарастить долю на рынке за счет вынужденных отступить сланцевиков, кроме того, саудиты ускорили реализацию своих планов по избавлению от нефтяной зависимости. В октябре этого года Королевство впервые вышло на мировые рынки капитала, продав облигации на сумму в $17.5 млрд.

Теперь Эр-Рияд рассчитывает, что рост цен, обусловленный соглашением о сокращении уровня добычи, подогреет интерес к первичному публичному размещению акций государственной нефтяной компании Saudi Arabian Oil Co. Доход от IPO всего 5% этих акций, запланированный на 2018 год, должен составить около $100 млрд.

Производители сланцевой нефти также смогут краткосрочно воспользоваться периодом роста цен: если ОПЕК сдержит обещание и действительно сократит добычу, американские сланцевики снова начнут возвращаться на рынок. Тем не менее эффект от сокращения снижает получившая льготы Ливия, которая возобновила экспортные поставки, Нигерия также планирует в скором времени увеличить добычу до 2.2 млн баррелей в день, а неуправляемый Иран планирует с января не сократить, а увеличить добычу на 7%. Иными словами, нефть из картеля не убывает, а прибывает. Цены на популярные марки нефти реагируют соответственно.

Из других новостей отметим:

- В письме Европарламенту Драги признал, что «опасения насчет доступности активов для залога значительно выросли», так как тотальные покупки ЕЦБ резко сокращают ликвидность на рынке облигаций. Лидеры ЕС согласовали (правда, без участия Мэй) процедурные механизмы Брекзита и подтвердили приверженность принципам июньского коммюнике. Великобритания будет платить «десятки миллиардов евро» в бюджет ЕС до 2020 года. FT сообщает, что в черновике клиринговых правил ЕС на 2017 год Великобритания уже исключена из евроклиринга.

- После очередных забастовок парламент Греции согласовал единовременную выплату для пенсионеров с низкими пенсиями, хотя данное решение противоречит «Меморандуму о Взаимопонимании» с ESM. МВФ считает, что греческий долг абсолютно неустойчив и никакой объем реформ не может изменить ситуацию без существенного облегчения долгового бремени. МВФ готов списать часть долга при выполнении целей по первичному бюджетному профициту за 2018 год в размере 1.5%.

- Новое правительство Италии вступило в полномочия, почти все министры остались при своих должностях. Уже заявлено о готовности вложить €15 млрд. для поддержки банковской системы. Глава Еврокомиссии Юнкер снова пообещал новым итальянским «реформаторам» активную поддержку ЕЦБ.

- Цены на гособлигации Китая продемонстрировали максимальный недельный спад за более чем семь лет на фоне заявлений ФРС США, ослабления юаня и снижения ликвидности. Юань упал до восьмилетнего минимума.

- После решения НБШ оставить учетную ставку без изменений, аналитики Commerzbank говорят о возможности повторения с франком манипуляций, аналогичных 15.01.2015. Швейцария снова покупает евро, чтобы ослабить франк, но уже без жесткого ориентира. Если курс франка, взвешенный по торговле, продолжит расти (а девальвация евро и политика ЕЦБ говорят о том, что вероятность такая есть), НБШ в определенный момент прекратит интервенции. Угроза резкого роста франка в среднесрочной перспективе резко возрастает и лучше быть готовым к такому развитию событий.

В понедельник состоится коллегия выборщиков, которая (теоретически) может проголосовать против избрания Трампа. Официальный результат будет оглашен 6 января, но при утечке информации нельзя исключать спекулятивную реакцию.

Тонкий рынок начнется с вечера четверга, в 90% случаев это флэт, в 10% случаях это сильнее нелогичное движение. Перед падением ликвидности и началом тонкого рынка, как правило, происходит фиксирование прибыли, но при сильных данных США коррекция на падение доллара может начаться позже, в том числе и с первых чисел нового года.

Пустой макроэкономический календарь не гарантирует спокойной торговли - предстоят достаточно серьезные технические коррекции. Последняя торговая неделя отработается полностью - так распорядился календарь, но в любом случае рекомендуем зафиксировать сделки к середине пятницы, а по иене - в четверг, так как в пятницу Япония уже отдыхает.

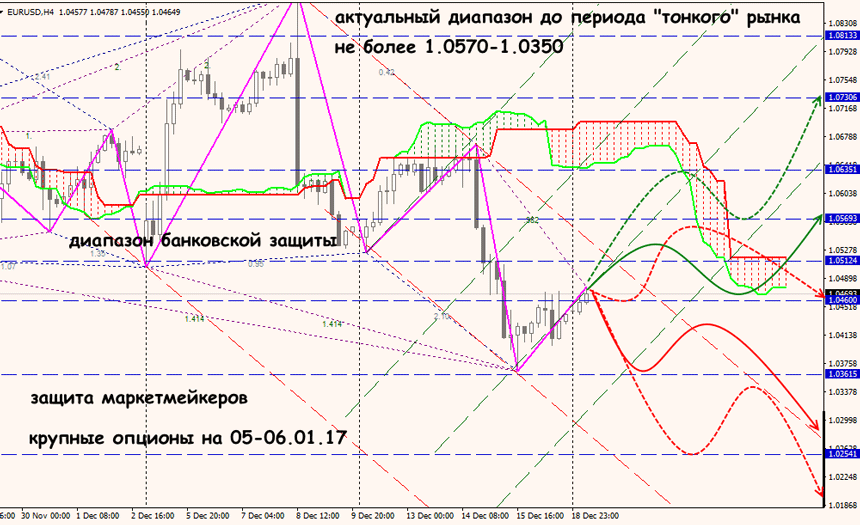

Технический анализ EURUSD

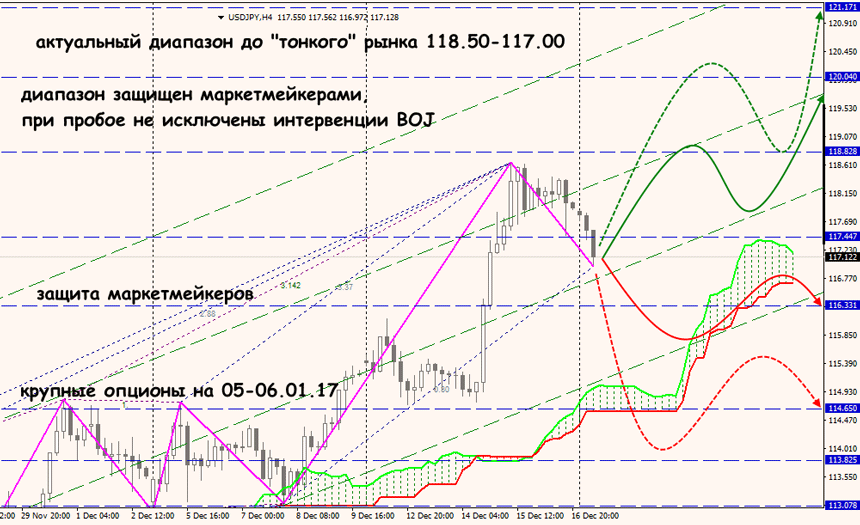

Технический анализ USDJPY