Ставки сделаны или Шоу продолжается

ФРС использовала момент всплеска рыночного оптимизма для повышения ставки. Крупные игроки отреагировали не только продажей доллара, но и активным спросом на рисковые активы. Теперь рыночные перспективы доллара зависят исключительно от администрации Трампа и Конгресса США.

Решение ФРС вызвало неоднозначные движения на рынках: доллар не только не укрепился, он буквально рухнул, причем доходности по трежерис тоже пошли вниз. Судя по всему, ожидания участников рынка были завышены: они опасались, что Федрезерв объявит о четырехкратном повышении ставки или, что еще хуже, начнет распродавать активы со своего баланса, что обернется снижением ликвидности в системе. Сейчас же Федрезерв реинвестирует доходы от активов на балансе, так что, по сути, происходят вливания денежных средств в финансовую систему.

Пресс-конференция Йеллен была традиционно противоречивой, переполненной заявлениями, что повышение ставки не связано с переоценкой перспектив экономики и изменением курса монетарной политики. Остается неясным, что же такого позитивного произошло в экономике США с декабря, что ФРС решилась на повышение ставки, ибо прогноз ФРБ Атланты по росту ВВП США в 1 квартале находится на уровне 0,9%, а инфляция замерла на 1,7%. Йеллен считает, что время для сокращения баланса ФРС еще не пришло. Это понятно - кредитные пузыри раздуты до такой степени, что могут лопнуть при малейшем неверном шаге, и тогда уже ничто не спасет от очередного кризиса. Члены FOMC ожидают еще двух повышений базовой ставки (до 1,375%), и в ближайшем будущем логично ожидать рост доллара на фоне усиления воинственной риторики. Противоречия по росту ВВП США между ФРС и администрацией Трампа означают два возможных сценария:

- программа Трампа будет принята: тогда ФРС пересмотрит свои прогнозы на повышение и доллар вырастет. В этом случае мнением ФРС на текущем этапе можно пренебречь.

- программа Трампа не будет принята в ближайшее время: ФРС придется скорректировать свои прогнозы вниз, налоговая реформа отодвинется на неопределенное время, а фондовый рынок будет искать новое дно. Разгребать все это придется ФРС.

15 марта истек предельный срок для потолка госдолга США, о котором договорились Обама и Бейнер в октябре 2015-го. На данный момент эта сумма заморожена на отметке $20 трлн. Если учесть, что средний запас кэша у Казначейства США составляет около $200 млрд., который расходуется со скоростью $75 млрд. в месяц, то к лету Америку ждет очередной кризис, включая угрозу технического дефолта и прекращения работы правительства. Естественно, никто не хочет, чтобы Казначейство дошло до точки, после которой ему придется выбирать между платежами по долгу и процентными платежами в пользу последних, т.е. до точки, которая возвестит о потери доверия рынка к американскому долгу. Рынок облигаций уже дает реакцию: доходности бондов идут вверх, а их цены вниз, даже на фоне бурного роста индексов S&P/Dow/Nasdaq. В сегодняшней Америке война политиков достигла такого накала, что дефолт может и состояться.

Главный результат саммита минфинов и глав ЦБ G20: отсутствие четкой формулировки о противостоянии всем формам протекционизма, причем из-за категорического отказа США принять общее мнение. США явно готовится не только к торговым войнам, но и к валютным. Встреча Трампа с Меркель оставила двойственное впечатление не только нежеланием президента пожать руку немецкому лидеру.

Меркель не поддержала предложения Трампа о заключении отдельного двустороннего договора с Германией (вне рамок ЕС), так как это ведет к разрушению евроблока и утверждению США как основного мирового потребителя. Стоит обратить внимание на курс юаня после саммита - снижение против доллара подтвердит отсутствие согласия между Китаем и США и тогда стоит ждать начала активной торговой войны уже ближайшие месяцы.

Британский парламент ратифицировал законопроект по Брексит, Мэй подтвердила свое намерение инициализировать статью 50 о выходе Британии из ЕС в ближайшие 2 недели. Однако ЕС не собирается начинать переговоры до уплаты долгов Британией ЕС и окончания выборов в Германии – сегодня для Европы сложились оптимальные условия переговоров с мятежной Британией на своих условиях. Дипломаты ЕС, которые ищут уязвимости в английских позициях, будут тщательно следить за политическими действиями, и реакцией Мэй на текущие решения.

Банк Англии заявил, что продолжает считать текущий рост инфляции временным, а текущую политику - адекватной ситуации. Решение привело к росту фунта, на что и рассчитывал ВоЕ. Само собой, что в ситуации Brexit повышение ставок невозможно, но галопирующий рост инфляции поставит Британию в сложное положение, самый простой выход из ситуации – поддержка курса фунта через более агрессивную риторику.

В ближайшее время следует ожидать повышенную волатильность фунта, потому что рост инфляции будет приводить к его росту, а замедление роста экономики на фоне ожидания Брексит - к продажам. На текущей неделе внимание участников рынка будет сфокусировано на блоке данных по инфляции во вторник и розничных продаж в четверг. Падение розничных продаж будет негативно для фунта, но если розничные продажи вырастут выше прогноза, то следует ожидать рост GBP/USD выше 1,25.

Реакция рынка на американскую ставку была чрезмерной, на предстоящей неделе самыми агрессивными могут быть выступления Дадли во вторник и Йеллен в четверг. Вполне подходящий момент для Йеллен, чтобы повысить рыночные ожидания рынка относительно изменения ставки в июне. Пока Трампу не удается найти консенсус с Конгрессом в вопросах реформ, что весьма негативно для доллара, но у президента есть в запасе пару месяцев. Выступление Трампа в ночь с понедельника на вторник вряд ли будет насыщено новой информацией, но отследить стоит.

По Еврозоне стоит отследить предварительный релиз PMI промышленности и услуг, по США – платежный баланс и статистику жилья. Комментарии Эвальда Новотны ставят под сомнение заявления ЕЦБ по итогам последнего заседания: по его мнению, может ставка по депозитам может быть повышена раньше, чем базовая ставка кредитования банков. Наиболее вероятно, что ЕЦБ начнет коррекцию именно с депозитов и только после доведения этой ставки до нейтрального значения приступит к повышению основной.

На текущей неделе ЕЦБ проведет рабочие совещания (среда-четверг), информация о мнениях участников может просочиться в СМИ, но на этот раз утечка может быть умышленной для нивелирования ожиданий рынка о скором сворачивании евроQE. EUR/USD на таком фоне будет уверенно падать. До результатов французских выборов во Франции Драги будет настаивать на сохранении текущей политики, а падение котировок нефти помогут главе ЕЦБ.

В понедельник вечером 5 кандидатов в президенты Франции, Марин Ле Пен, Макрон, Фийон, Амон и Меланшон проведут теледебаты, причем трое из участников на текущий момент находятся в процессе уголовного расследования. Если в результате рейтинг Марин Ле Пен вырастет, то у евро практически не останется шансов на рост. Позитив рейтинга Макрона будет сопровождаться ростом евро.

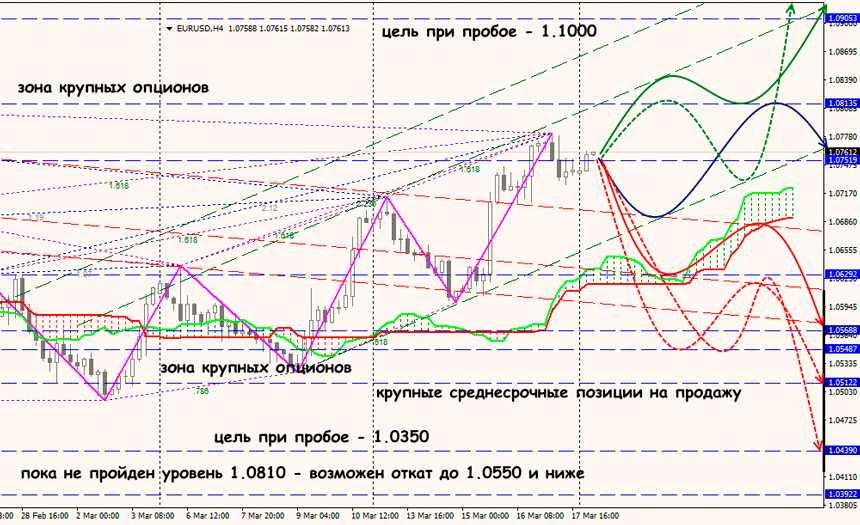

Технический анализ EUR/USD

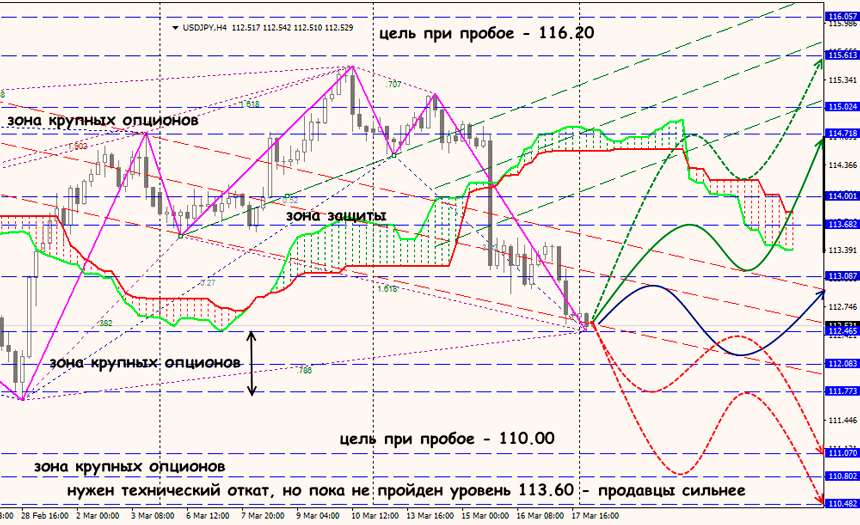

Технический анализ USD/JPY