Совет дня: не мешайте доллар продавать!

Австралия «недополучила» инфляцию; МВФ поддержал стимулы ЕЦБ; евро отмечает юбилей «полета шмеля».

Доллар снова просел против основных валют после данных по темпам роста экономической активности. Заседание ФРС оказалось голубиным в отношении инфляции и ястребиным в отношении времени старта сокращения баланса. Да, регулятор позитивно оценил динамику американской экономики, но пока инфляция не желает расти, инвесторы будут в той или иной мере продавать доллар и повлиять на это Федрезерв пока не в силах. Формулировку «относительно скоро» по поводу ставок рынок расценил как прямое указание на заседание 20 сентября. Реакцию базовых валют на ФРС испортил ЕЦБ в лице Новотны, который за полчаса до публикации ФРС сообщил, что европейскому Центробанку следует дать более явный сигнал о начале сворачивания стимулов. Рыночные ожидания на повышение ставки ФРС в декабре упали ниже 50%

Единственным препятствием к сокращению баланса ФРС может стать потолок госдолга, но до 20 сентября проблема должна быть решена, иначе Трамп станет президентом, при котором состоится технический дефолт. Правда, Дональду к банкротствам не привыкать и такое шоу может быть увлекательным. Трамп потерпел еще одно поражение: сенат США проголосовал против всех законопроектов по реформе здравоохранения. Нижняя палата также не сумела утвердить проект бюджета, но отказ спикера Пола Райна от пограничного налога повышает шансы ратификации налоговой реформы Палатой представителей. До окончания расследования Мюллера политический кризис в США продолжит оказывать негативное влияние на доллар.

В ответ на угрозы Трампа «уволить всех», включая генерального прокурора, Сенат США планирует представить законопроект, согласно которому специальный прокурор не может быть уволен при расследовании в отношении действий президента или его помощников.

На прошедшей неделе знаменитой речи Марио Драги о спасении евро (26 июля 2012 года) исполнилось 5 лет – аналитики до сих пор считают, что тогда именно она спасла еврозону от распада на фоне агрессивного роста доходности периферийных облигаций. И сегодня его сравнение евро со шмелем («не должен летать, но летает») вполне актуальна − ЕЦБ приобрел статус регионального банковского надзирателя, но интеграция на глобальном уровне остается проблемной. Регулятор слишком зависит от программы скупки активов, которая увеличила баланс банка до €2,3 трлн., а проблемные страны не могут отказаться от дешевых кредитов и не готовы к непопулярным экономическим преобразованиям.

Евро практически проигнорировала статистику по Франции, инфляции в Германии и уровню доверия в деловых кругах еврозоны, хотя экономическая уверенность в еврозоне неожиданно улучшилась в июле почти до десятилетнего максимума. Еврокомиссия планирует представить следующий многолетний бюджет ЕС в середине 2018 года, причем предполагается, что выплаты со стороны Великобритании до 2020 года составят €10-12 млрд. На данный момент евро остается является чрезвычайно перекупленной и готова падать на любом негативе.

Победителем прошлой недели можно считать фунт, хотя перспектива повышения ставок перед заседанием BOE снижается после выхода отрицательных экономических данных. Индекс доверия британских потребителей за июль опустился до минимального уровня, зафиксированного после Brexit. Нет сомнений, что рост британской экономики замедляется, и эта тенденция будет продолжаться в ближайшие месяцы, пока идет подготовка к выходу из ЕС, а потому фунт стоит продавать в случае усиления, особенно против евро.

Кувейт готов присоединиться к соглашению ОПЕК по сокращению добычи нефти. Важным фактором давления на нефтяные цены станет показатель добычи ОПЕК за текущий месяц, публикация Reuters ожидается сегодня-завтра. Представители некоторых участников соглашения ОПЕК+ планируют встречу 7-8 августа в Абу-Даби, чтобы обсудить вопрос неполного выполнения ими своих обязательств. Председательствовать, как ожидается, будут Кувейт и Россия. Проблема в том, что контролируя ход выполнения соглашения, картель, кроме собственной статистики, использует данные так называемых «вторичных источников», на неточность которых особенно жалуются участники соглашения, подозреваемые в неполном выполнении своих обязательств (Алжир, Венесуэла, Ирак). По данным МЭА, обязательства выполнены в июне лишь на 78% против 95% в мае. Результаты заседания нефть прочувствует к моменту фиксации крупных опционов 8-10 августа.

Из других новостей отметим следующие:

- По данным Bloomberg, совокупный размер правительственного долга США и персонального долга американских граждан достиг $41 трлн. ($329 961,34 на каждое домохозяйство), и это − без учета корпоративных долгов.

- Помимо Apple, на этой неделе корпоративную отчетность по прибылям опубликуют свыше 130 компаний, входящих в состав индекса S&P 500, ожидается прирост прибыли в годовом выражении примерно на 10% и выручки – на 5.2%. подтверждение этих данных станет сильным позитивом для доллара.

- Пример успешного политического пиара снова показала Греция, которая делает очередную попытку вернуться на финансовый рынок путем предложения 10-летиних облигаций. Страна рассчитывает выйти из программы финансовой помощи в следующем году за счет более высоких процентов по займам. То, что такой шаг загонит страну в еще большие долги и будет давить на потенциальный рост ВВП, нынешнее греческое руководство не пугает.

- Комиссия по ценным бумагам и биржам США (SEC) приняла решение считать криптовалюты «ценными бумагами», подлежащими регуляции. В ближайшее время обещают прояснить ситуацию, существует ли по ним достаточная правомерность и полный контроль, так как это накладывает ответственность за потери инвестора в результате сбоя в системе безопасности.

На текущей неделе ждем традиционные ADP, компоненты занятости отчетов и ISM Nonfarm Payrolls, рынок труда остается предметом гордости ФРС, провальный отчет маловероятен. Только сильный рост зарплат выше 2,8% по году может стать фактором для уверенного разворота вверх тренда доллара. Предстоит большой блок данных по Еврозоне данные по инфляции, уровень безработицы, ВВП и PMI промышленности и услуг, заседание ВоЕ в четверг.

Очередное обострение по Северной Корее может иметь негативные последствия для торговли США и Китая – стоит обратить внимание на данные PMI утром понедельника, вторника и четверга. В среду состоится промежуточное заседание ЕЦБ, возможны традиционные вербальные интервенции посредством утечки инсайда в СМИ.

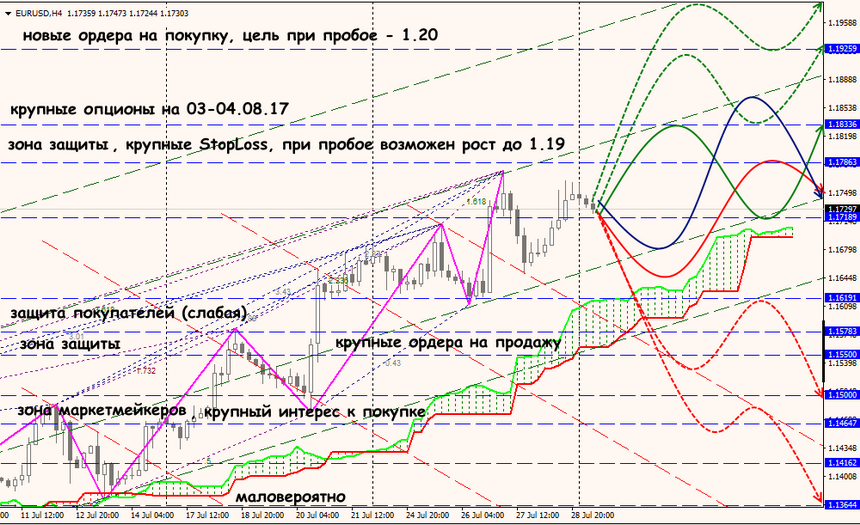

Технический анализ EUR/USD

Технический анализ USD/JPY