Трамп спасает мир от себя: если не доллар, то кто?

Уходящее лето не порадовало рынки флетом, а возвращение в игру крупных игроков только добавит динамики. Определимся с дислокацией основных проблем.

- ФРС

Публикация в среду протокола ФРС не добавит доллару позитива, хотя сопроводительное заявление от 1 августа было оптимистичным. Прошлое заседание состоялось после публикации отличного ВВП США за 2 квартал, а кризис на развивающихся рынках тогда ещё не достиг критической стадии, − у ФРС не было причин для беспокойства по поводу роста экономики. Рынок рассчитывает на ещё два повышения ставки ФРС в текущем году, но любой намек на дискуссию по этой теме посеет новые сомнения, что на долларе плохо отразится. Сильная реакция на публикацию маловероятна, все позитивные новости уже заложены в котировках, если ФРС продолжит практику неравномерного повышения ставок – доллар окажется под нисходящим давлением.

- Джексон-Хоул

24 августа в 17.00мск Пауэлл впервые выступит с речью в качестве главы ФРС, полный график выступлений гостей будет опубликован в четверг. Этот повод традиционно использовался для сообщений об изменениях в политике Федрезерва: в свое время именно в Джексон-Хоул Бернанке открывал программу QE, а Йеллен ее завершала. Политика Феда на текущем этапе очень жесткая, может ли Пауэлл позволить себе быть честным, после того как президент публично выступить против ФРС? В любом случае – слушаем внимательно.

- Трампомания

Трамп-твиттер упорно не замечает готовность Турции к сближению с Ираном, Китаем и Россией, что для США крайне негативно. Белый Дом готовится в ноябре ввести санкции по продаже иранской нефти, но Анкара уже заявила о том, что будет продолжать покупать иранскую нефть и газ.

На днях Трамп сам себя похвалил за то, что американские сталевары наконец-то получат прибыль, но при этом умолчал, какие убытки уже несут фермеры США. Возможно, осознание этого факта и заставляет США искать компромисс с китайцами. Политика шантажа практически провалилась: Китай ввел зеркальные пошлины на американскую сельскохозяйственную продукцию, как раз преимущественно из штатов, где избиратели поддержали Трампа на выборах.

- Китай

Информация о новом раунде переговоров США-Китая немного охладила рынки, хотя начальные контакты 22-23 августа пройдут на низком уровне: их задача – подготовить дорожную карту для встречи Трампа и Си Цзиньпина в ноябре. Трампа хочет, чтобы первым шагом ЦБ Китая для успеха в переговорах по торговле стало укрепление курса юаня. Рост курса юаня против доллара станет первым подтверждением наличия прогресса в переговорах. Судя по заявлению переговорщика от США Лайтхайзера, прорыв в переговорах по NAFTA также возможен в ближайшее время. В этом случае следует ждать рост аппетита к риску в любых активах с долларом.

- Турция

Санкции США привели к усугублению кризиса и снижению кредитного рейтинга, согласно инсайда правительство Турции готово освободить пастора при условии получения от США ответных уступок, но Трамп пока не выжал из ситуации весь необходимый для него пиар. Однако далеко не все проблемы Турции связаны с санкциями США, экономическая политика Эрдогана напоминает плохую копию «азиатского кризиса» 1997-го и российского кризиса августа 1998 года.

ЦБ Турции удалось укрепить курс лиры посредством предоставления кредитов в долларах, но это временное улучшение. Катар готов инвестировать $15 млрд. в финансовый сектор Турции, но слишком мало для перелома ситуации. Эрдоган провел телефонный разговор с Меркель, в результате которого было достигнута договоренность о встрече минфинов, хотя очевидно, что сейчас ЕЦБ может рекомендовать только повышение ставок и возврата регулятивных функций Центробанку. Американского пастора, конечно, жаль, но уже понятно, что восточный кризис не может быть разрешен без участия МВФ и реструктуризации госдолга.

- Фунт

Данные статистики вышли относительно положительными, но все британские активы находятся под устойчивым давлением под страхом остаться без сделки после Brexit. Инсайд о готовящемся предложении ЕС в ходе неформального саммита 20 сентября пока не получил подтверждения, переговоры продолжаются. При наличии прогресса фунт может закрепить дно и все-таки выполнить технический откат вверх на некритичные для себя 1-2 фигуры.

- Италия

Итальянские активы под жестким давлением. Мост в Генуе похоронил под собой не только людей, но 30% вложений инвесторов в акции Atlantia SpA. Отзыв правительством лицензии на строительство платной дороги привел к сокращению капитализации компании семьи Benetton на €5 млрд.

Еврокомиссия согласилась с тем, что Италии необходим инфраструктурный проект, даже если это приведет к нарушению бюджетных правил ЕС, но это не привело к решительному росту евро, так как ЕЦБ вряд ли одобрит все планируемые расходы.

- Нефть

ОПЕК давно воздерживается от комментариев ситуации, но рынок закладывает в цену потенциальные перебои поставок из Ирана, включая ухудшение глобальных экономических перспектив, а также рост доллара. Одним из драйверов, которые могут поддержать цены на сырье в среднесрочной перспективе, является сезон ураганов в США, который, как правило, начинается во второй половине августа и длится до середины сентября. Кроме того, глобальные энергетические и логистические компании весьма плохо подготовлены к новым экологическим стандартам Международной морской организации (IMO). Затраты на техническое переоснащение танкеров производители также планируют взять с рынка.

На текущей неделе главными данными США станут дюраблы, отчеты сферы недвижимости, PMI промышленности и услуг; по Еврозоне − PMI промышленности и услуг, ВВП Германии. Протокол ЕЦБ ждем в 14.30мск четверга, есть небольшие шансы на отображение дискуссии внутри ЕЦБ на тему ставок, если таковой не обнаружится – евро может оказаться под нисходящим давлением. Готовимся к очень горячей осени.

Технический анализ EUR/USD

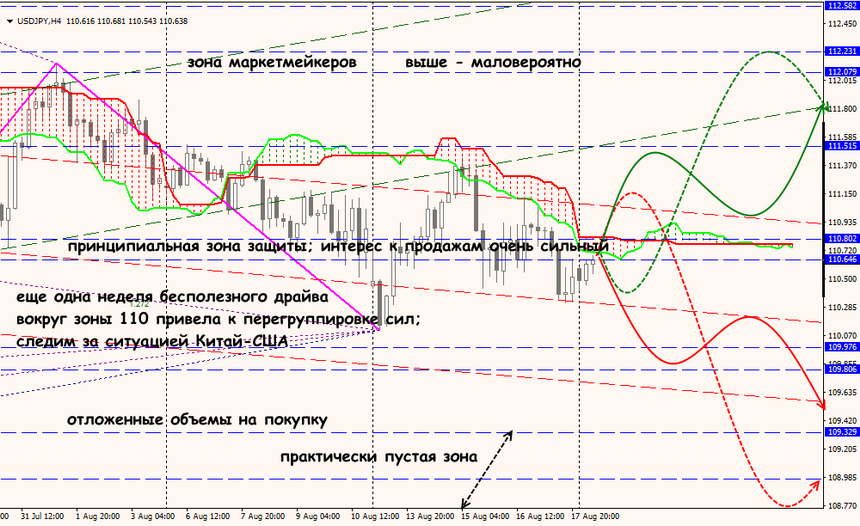

Технический анализ USD/JPY