2016 год: Итоги и Последствия

Прошедший год стал глобальным crash-тестом для мировой экономики, после чего рынки уже трудно чем-то удивить. В результате доллар по-прежнему сильнее своих партнеров, тем более, что евро в будущем году сосредоточится на политических и финансовых рисках, а фунт продолжит следить за развитием событий вокруг «бракоразводного процесса» Британии и ЕС. Вспомним главные болевые точки уходящего года.

ФРС. Весь год активно сопротивлялась, тщательно готовила соответствующий фундаментальный фон и только после победы Трампа решилась вместо обещанных трех повышений на одно - в декабре. На 2017 год снова заявлено три повышения ставки, и рынки рассматривают 30% вероятность первого из них уже в марте. Это значит, что любой статистической информации по доллару нужно уделять особое внимание.

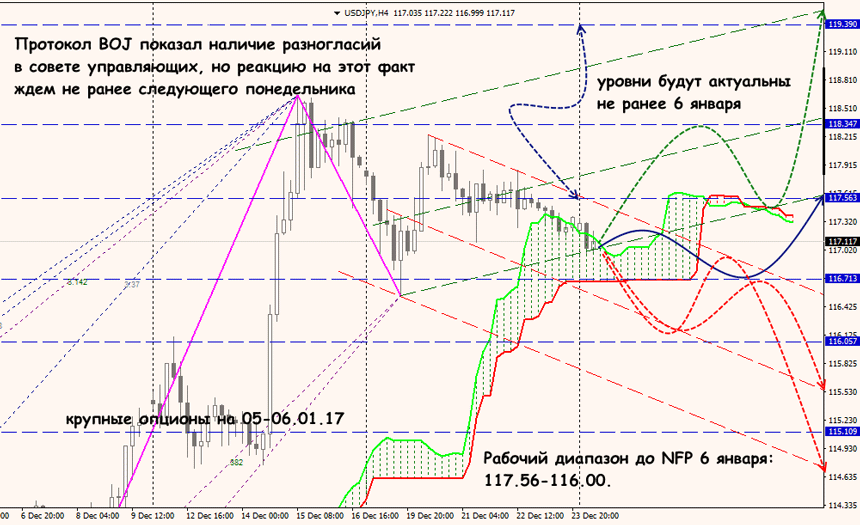

Япония. Впервые в истории BOJ решился на отрицательную процентную ставку в качестве меры борьбы с дефляционными процессами, кроме того, стал публиковать процентную ставку официально. Этот факт на фоне дополнительной и постоянной эмиссии уже за первые полгода обвалил иену на 400 пунктов. Изменений в монетарной политике пока не намечается, и USD/JPY в области 120.00 - 121.00 будет чувствовать себя вполне комфортно.

ЕЦБ. Вошел в 2016 год с 0,05% ставкой рефинансирования, уже в марте 2016 снизил ее к историческому минимуму 0,0% и сохраняет на этом уровне по сей день, а главной темой для рынков является судьба программы евроQE, которая используется параллельно с нулевыми ставками.

РБНЗ. За 2016 год Резервный Банк Новой Зеландии провел три снижения ставки - к историческому минимуму - 1,75%. Ставка действительно крайне мала, причем первое снижение стало совсем неожиданным для рынков. На данный момент ситуация меняется и РБНЗ в будущем году может порулить обратно.

РБА. Из-за дополнительного давления рынка труда, сегодня Австралия - первая в очереди на снижение процентной ставки.

Brexit. Последние полгода об этом уже сказано и написано немало. В результате решения британцев фунт потерял 20 ценовых фигур, а страна - наивысший кредитный рейтинг; пришлось сменить премьер-министра и снизить процентную ставку.

«Flash Crash» по фунту. Однажды утром трейдеры недосчитались 500 пунктов по фунту (а у некоторых брокеров – 700). Ситуацию «спихнули» на технические проблемы с торговыми роботами, которые инициируют продажи, если цена на актив достигнет определенного уровня, а также на резкое сокращение банковских позиций и, как следствие, снижением ликвидности на рынке. Не стоит забывать, что триллионы долларов, ежедневно гуляющие на финансовых рынках - отличная мишень для киберзлодеев и кто-то на этом заработал серьезные деньги.

Еврозона. Главный вопрос: может ли слабая евро спасти экономику, хотя данные по инфляции уже показывают наличие положительного эффекта. Меры жесткой экономии, невероятная стоимость программы помощи Греции и другим странам PIGS, политика миграции и теракты привели к активизации антиглобалистов. Сегодня для сохранения Еврозоны необходимо изменение политики Германии и Франции, но для этого необходимо сначала признать существование проблем, а затем найти способ и политическое мужество для их решения.

Большинство экономических проблем могло бы решить введение единых евробондов, но Меркель яростно выступает против этого. Придется ждать предвыборных обещаний, которые помогут европейским лидерам скорректировать их агрессивные позиции. По прогнозам ОЭСР, экономика Европы может увеличиться на неплохие 1,6% в следующем году. Намного большую угрозу для еврозоны будут представлять политика, терроризм и банковские кризисы.

Итальянский кризис. Сегодня ситуация в Италии оценивается несравненно серьезней, чем даже экономическая депрессия в Греции. Итальянское правительство готово закачать €12 млрд. в банк Monte dei Paschi di Siena, чтобы выполнить план докапитализации.

Deutsche Bank. История с крупнейшим немецким банком может напомнить о себе сразу после нового года. Deutsche Bank, пострадавший от списания плохих долгов, убытков от торговли деривативами и неэффективного менеджмента, должен в срок до 31 декабря найти средства в размере €5 млрд. ($5,2 млрд.) для увеличения капитала, чтобы избежать реального кризиса ликвидности по образцу 2008 года и пройти «стресс-тесты» великодушного ЕЦБ. Если потребуется, правительство вольет в него €15 млрд., но эта история еще далека от своего завершения.

Трамп. Все, что связано с непредсказуемым и одиозным республиканцем - выборы, победа, инаугурация, внешняя и внутренняя политика - невероятно сильный раздражитель для финансовых рынков. Ожидания результата от заявленной им фискальной политики чрезвычайно высокие. Но для реализации нужно время, и к тому же инициативы президента могут быть сильно ослаблены Конгрессом, особенно в вопросе государственных расходов. Кроме того, демография и низкая производительность труда способны помешать ускорению экономики до ожидаемого новой администрацией уровня в 3-4%.

После победы Трампа крупный капитал рассчитывает, что экономика будет расти темпами выше среднего, инфляция поднимется, а компании будут зарабатывать больше. С этой целью они хорошо вложились в акции и значительно сократили свое присутствие на рынке облигаций.

Китай. Независимо от рыночной ситуации, Трамп готов объявить Китай «валютным манипулятором», и, скорее всего, это произойдет в один из «первых дней» его официальной деятельности. А там и до увеличения таможенных тарифов рукой подать, поэтому очередная девальвация китайского юаня наиболее вероятна уже в первые недели Нового года. И не только из-за манипуляций правительства, но и как результат панического оттока капитала из страны (примерно $100 млрд. в месяц). Народный Банк Китая уже потерял более $1.5 трлн. валютных резервов за последние два года, пытаясь обеспечить спрос на доллары. Общие резервы страны снизились с $4 трлн. в 2014 году до $3,1 трлн. на сегодня. Из этой суммы на защиту курса юаня можно использовать не более $1 трлн., так как примерно $1 трлн. резервов находится в неликвидной форме, а $1.5 трлн. потребуется для бэйл-аутов китайских банков во время приближающегося кредитного кризиса. Но если Китай все-таки решится на максимальную девальвацию, то 11%-ное падение курса в 2015 году покажется рынкам легким пикником.

Золото. Золото не просто страховка от инфляции, оно всегда становится востребованным в период политической нестабильности. В будущем году на фоне роста инфляционных ожиданий после американских выборов и агрессивного настроя Трампа по отношению к Ирану и Китаю, цены на драгметалл могут устремиться вверх. В любом случае золото остается отличным индикатором фундаментальных тенденций.

По мере приближения праздников рынок становится непоследовательным - движение цены отражает фиксацию прибыли. При этом коррекция американской валюты по-прежнему носит ограниченный характер, поскольку большинство игроков продолжает делать ставки на USD. Последний всплеск активности возможен во вторник, после чего рынок полностью уйдет в праздничный режим. Скорее всего, период странных корреляций закончен, и рынки все-таки пойдут в том направлении, какое задаст индекс доллара.

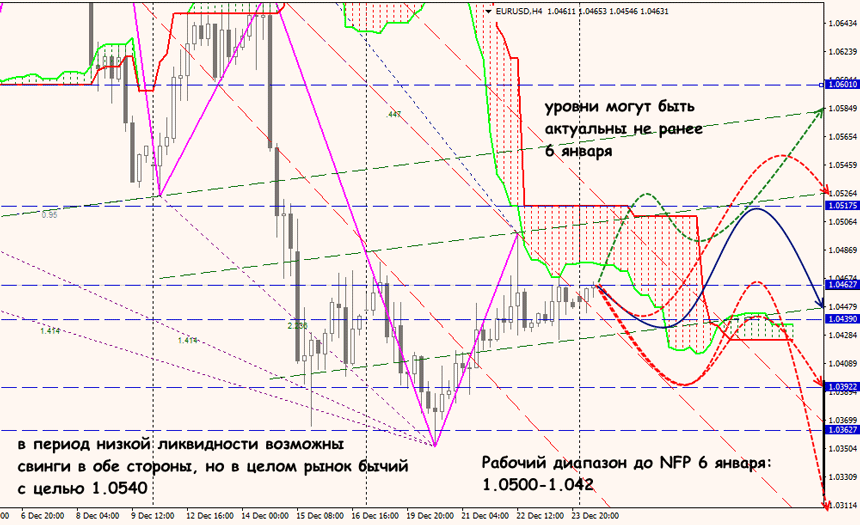

Напоминаем, что предпраздничное снижение ликвидности вызывает «пустую» и чрезвычайно опасную волатильность, а нормальная активность вернется на рынок не ранее пятницы вместе с публикацией NFP за декабрь.

Технический анализ EURUSD

Технический анализ USDJPY